Publicidade

Único item que sobrou na medida provisória (MPV 1202/2023) que inicialmente tratava da reoneração da folha de salários de 17 setores econômicos, o limite para a compensação anual de créditos tributários começou a ganhar maior atenção do Congresso Nacional nos últimos dias – quase 2 meses e meio após a publicação do texto.

O movimento ocorre após a celebração de acordo entre o governo do presidente Luiz Inácio Lula da Silva (PT) e o Poder Legislativo para que os pontos considerados mais polêmicos da medida provisória tramitassem em projetos de lei separados, com regime de urgência constitucional, em meio ao risco de o texto original não ser aprovado.

Com a retirada da reoneração da folha de pagamentos aos setores econômicos que mais empregam, além da da revogação do Perse (Programa Emergencial de Retomada do Setor de Eventos) e da redução da contribuição previdenciária de municípios que não possuem Regime Próprio de Previdência Social (RPPS) da medida provisória, o tema envolvendo créditos tributários passou a receber mais atenção.

O texto, que aguarda instalação de comissão mista no Congresso Nacional, prevê a implementação de um limite mensal à compensação de débitos utilizando créditos oriundos de ações judiciais. Pela regra, o parcelamento poderá chegar até 60 meses (ou seja, 5 anos) – e, portanto, o limite estabelecido por mês não poderá ser inferior a 1/60 do valor total do crédito decorrente de decisão judicial transitada em julgado.

A MPV estabelece uma linha de corte de R$ 10 milhões, de modo que casos de créditos de menor valor (ou seja, que não superem tal marca) não seriam afetados pela regra. A partir desse montante, o Ministério da Fazenda ficou autorizado a editar portaria para regulamentação, com possibilidade de o valor ser escalonado – o que ocorreu, conforme indica a tabela a seguir.

| Valor total dos créditos | Número mínimo de parcelas mensais |

| até R$ 10 milhões | – |

| de R$ 10 milhões a R$ 99,99 milhões | 12 parcelas |

| de R$ 100 milhões a R$ 199,99 milhões | 20 parcelas |

| de R$ 200 milhões a R$ 299,99 milhões | 30 parcelas |

| de R$ 300 milhões a R$ 399,99 milhões | 40 parcelas |

| de R$ 400 milhões a R$ 499,99 milhões | 50 meses |

| R$ 500 milhões ou mais | 60 meses |

Além disso, a MPV prevê que, uma vez superado o limite de compensação mensal, o excesso será tipificado como “não declarado” – o que significa que, se em alguma situação deste tipo houver divergência entre o contribuinte e o Fisco sobre o cálculo do limite, o primeiro não mais terá à sua disposição o instrumento do contencioso administrativo fiscal para resolver a questão, e precisará ingressar direto no Judiciário.

Continua depois da publicidade

Mercado entra em campo

Apesar do assunto técnico e da aparente restrição da incidência das novas regras sobre um grupo reduzido de empresas, a medida provisória trouxe preocupação em parte do mercado – que já se movimenta por mudanças em Brasília. A matéria é tratada como fundamental pelo ministro da Fazenda, Fernando Haddad (PT), no esforço para cumprir a meta de zerar o déficit primário em 2024.

A avaliação dos críticos à medida é que pode haver tratamento distinto injustificado entre detentores de créditos tributários (objeto da mudança) e precatoristas e que as novas regras devem gerar insegurança jurídica, afetando, inclusive, o planejamento de investimentos de grandes companhias – o que também pode prejudicar a economia em geral.

Um dos atores mais vocais nessa discussão é a Associação Brasileira das Companhias Abertas (Abrasca), entidade que reúne mais de 440 empresas de todos os portes e setores produtivos, que representam 88% do valor de mercado da B3 e respondem por 20% do Produto Interno Bruto (PIB) brasileiro.

Continua depois da publicidade

A entidade participou de almoço com congressistas organizado pela Frente Parlamentar do Empreendedorismo (FPE), na última segunda-feira (12), em Brasília. No encontro, o advogado Felipe Kneipp Salomon, do Levy & Salomão Advogados, fez uma apresentação representando a instituição, na qual explicou as mudanças e rebateu alegações do governo federal.

Disputa de visões

Na exposição de motivos da MPV, o governo federal aponta um incremento na compensação de créditos tributários a partir de 2019, especialmente em causas relacionadas a decisões judiciais quanto à exclusão do ICMS da base de cálculo da Contribuição para o PIS/Pasep e da Cofins (a chamada “tese do século”).

Nos cálculos do Ministério da Fazenda, em 5 anos, seria ultrapassada a marca de R$ 1 trilhão em débitos compensados, com um aumento nominal e 14,3% de janeiro a agosto do ano passado em comparação com o mesmo período em 2022. A pasta aponta, ainda, que os créditos judiciais representaram 38% do total utilizado em compensações por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP) em 2019, contra uma média de 5% de 2005 a 2018. E alega que as novas medidas têm como objetivo “resguardar a arrecadação federal”.

Continua depois da publicidade

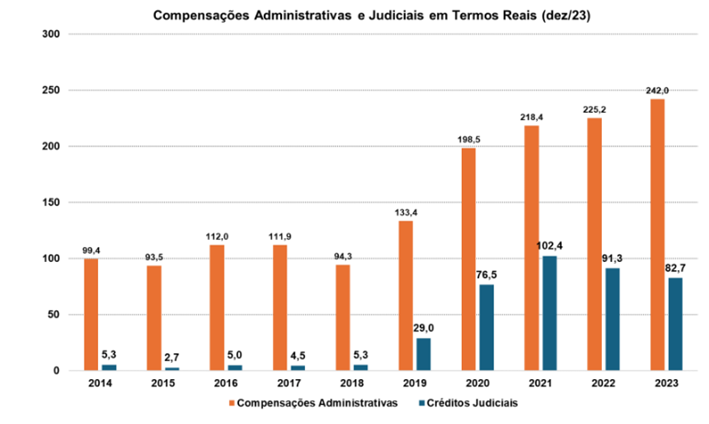

Levantamento feito pela Abrasca, contudo, mostra que, embora tenha havido um salto nos créditos judiciais entre 2018 e 2021, os números se estabilizaram na sequência. Na verdade, a entidade identificou quedas, em termos reais, em 2022 e 2023. O que não parou de subir ao longo dos últimos 4 anos foram as compensações administrativas, que não são objeto da MPV.

“A Receita estima que a medida impactará 495 empresas. Ou seja, estamos falando de grandes contribuintes, mas o que não podemos perder de vista é que são contribuintes que recolheram um tributo indevidamente enquanto discutiam a matéria no Judiciário, e agora, na hora de buscar a satisfação dos seus direitos, estão vendo um limite temporal imposto pelo governo”, argumentou Salomon.

Para o advogado, os riscos de insegurança jurídica e a desproporcionalidade em relação aos precatórios são pontos latentes na nova regra defendida pelo governo. Ele também destaca uma possível ofensa à separação dos Poderes e à coisa julgada e evoca os princípios constitucionais da garantia à razoável duração do processo e da moralidade administrativa.

Continua depois da publicidade

“A medida provisória foi publicada em 29 de dezembro, regulamentada no dia 5 de janeiro, com efeitos a partir do dia 5 de janeiro. O orçamento que as empresas tinham feito no final do ano passado para o ano todo de 2024 já não vale mais nada. As empresas tiveram que correr e refazer seus orçamentos”, disse.

“Os precatórios são quitados no exercício seguinte ao da inscrição para pagamento. Isso pode levar 1 ano e meio aproximadamente. Mas neste caso estamos falando de compensações que poderão levar até 5 anos – prazo muito mais dilatado”, prosseguiu. Para piorar, a entidade entende que agora não seria possível que companhias que decidiram aderir ao sistema de compensação de créditos pleitearem os recursos a que têm direito via precatórios.

“Essa medida do jeito que está, para nós, não é muito diferente de um empréstimo compulsório remunerado”, afirmou Pablo Cesário, presidente-executivo da Abrasca. Apesar do tom enfático dos representantes da entidade, os parlamentares presentes na reunião adotaram postura cautelosa e pediram tempo para um debate aprofundado.