Publicidade

As taxas dos títulos públicos operam em queda na tarde desta segunda-feira (15), em continuidade com o movimento visto nas primeiras semanas de agosto.

Nos títulos prefixados, as taxas recuam até 22 pontos-base, com destaque para os vencimentos de longo prazo. Já nos papéis de inflação, as taxas curtas apresentam alta, enquanto os títulos de médio e longo prazo têm baixa nas taxas de até 17 pontos-base.

Segundo Igor Cavaca, gestor da Warren Asset Management, este movimento ocorre por conta da redução do prêmio de risco para o Brasil. Ele explica que a publicação de indicadores econômicos negativos na China e nos Estados Unidos, assim como a possibilidade de recessão nos países desenvolvidos têm um maior impacto se comparado com as expectativas para a economia brasileira.

Oportunidade com segurança!

Dados que mostraram uma desaceleração econômica inesperada da China em julho foram destaque desta segunda-feira (15). De acordo com a Agência Nacional de Estatísticas, a produção industrial no país cresceu 3,8% em julho na comparação anual – número que ficou abaixo dos 4,6% esperados por analistas consultados pela Reuters.

As vendas no varejo também frustraram as expectativas de economistas ao avançar 2,7% em julho na comparação anual. As estimativas apontavam para uma expansão de 5,0%.

Com medo de mais efeitos negativos na economia, o Banco do Povo da China (PBoC, na sigla em inglês) surpreendeu o mercado ao cortar as principais taxas de empréstimo nesta segunda-feira.

Continua depois da publicidade

Para Jason Vieira, economista-chefe da Infinity Asset, a China dá indícios de que deve seguir com a atual política de impulsionar a atividade econômica no país, ao mesmo tempo em que mantém restrições pontuais contra o coronavírus.

Na cena local, o mercado acompanha a divulgação do Índice de Atividade Econômica (IBC-Br), que avançou 0,57% no segundo trimestre. Na comparação com maio, a alta foi de 0,69% em junho.

O resultado veio acima do esperado pelo mercado (que projetava um crescimento de 0,25%, segundo o consenso Refinitiv). Com o resultado de junho, o IBC-Br acumula alta de 2,24% no ano e de 2,18% no acumulado em 12 meses.

Cavaca, da Warren Asset Management, cita também o aumento nas taxas no título de inflação de curto prazo. Na visão do gestor, isso ocorre por conta de uma inflação menor do que a esperada pelo mercado, que pode ser decorrente dessa piora das expectativas sobre a economia mundial.

Ele também aponta para a redução do preço das commodities nas últimas semanas.

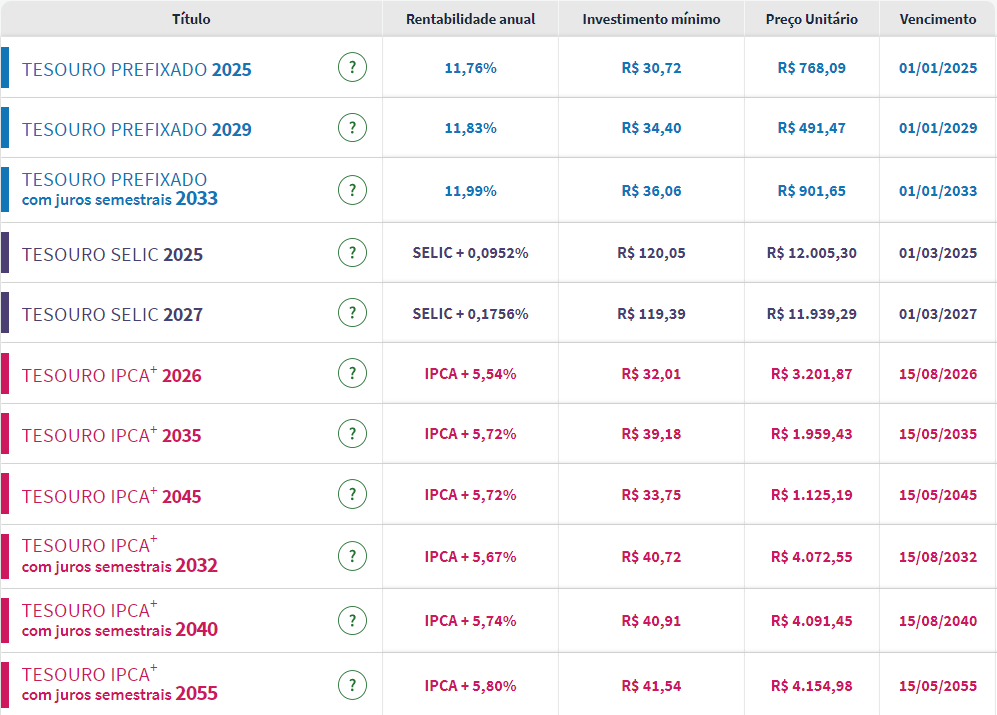

Dentro do Tesouro Direto, a maior queda era na taxa do título prefixado de longo prazo. O Tesouro Prefixado 2033, com juros semestrais, oferecia às 15h27 uma rentabilidade anual de 11,99% inferior aos 12,21% registrados na sexta-feira.

Continua depois da publicidade

Já o Tesouro Prefixado 2025 e o Tesouro Prefixado 2029 apresentavam um retorno anual de 11,76% e 11,83%, respectivamente, abaixo dos 11,85% e 11,98% vistos na sessão anterior.

Nos títulos atrelados à inflação, as taxas recuavam entre 10 e 17 pontos-base.

Apenas o Tesouro IPCA+ 2026 apresentava alta nas taxas. O título oferecia um ganho real de 5,54%, acima dos 5,50% registrados na semana passada.

Continua depois da publicidade

Entre os papéis atrelados à inflação, a novidade está na retomada das negociações do Tesouro IPCA+2032 e do 2040, após quatro dias de suspensão. A razão é que hoje eles realizam o pagamento do cupom semestral.

Por regra do Tesouro Direto, o investimento em títulos que têm cupom de juros é suspenso quatro dias úteis antes da data do pagamento. Da mesma forma, há mudanças nos resgates, que são interrompidos dois dias úteis antes do pagamento do cupom.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na tarde desta segunda-feira (15):

Continua depois da publicidade

Focus e IBC-Br

Na cena econômica local, as atenções estão voltadas para a divulgação do Relatório Focus, do Banco Central. A novidade está na elevação das projeções para a inflação em 2024. Há quatro semanas, as estimativas apontavam que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) encerraria o ano em questão em 3,30%. Agora, as expectativas estão em 3,41%.

Alterações também nas projeções deste ano e do próximo. A estimativa para o IPCA de 2022 caiu de 7,11% para 7,02% em uma semana, mas a de 2023 subiu de 5,36% para 5,38%. É a 7ª semana seguida de queda na projeção para a inflação deste ano e a 18ª de alta para a do próximo.

Ao mesmo tempo em que prevê uma inflação maior em 2023 e 2024, o mercado manteve as estimativas para a Selic dos próximos anos: 13,75% no fim de 2022, 11% no fim de 2023 e 8,00% no fim de 2024, em linha com as projeções do BC.

Continua depois da publicidade

Para o câmbio, as instituições financeiras consultadas pelo Banco Central mantiveram as previsões para dezembro de 2022, 2023 e 2024 em US$ 1 = R$ 5,20, R$ 5,10 e R$ 5,10, respectivamente, pela terceira semana seguida.

Já a previsão para o crescimento do Produto Interno Bruto (PIB) subiu marginalmente para 2022, 2023 e 2024: de 1,98% para 2,00% neste ano, de 0,40% para 0,41% no próximo e de 1,70% para 1,80% no seguinte.

O dia também foi de apresentação do IBC-Br. Na avaliação de Gustavo Sung, economista-chefe da Suno Research, o desempenho em junho foi influenciado, especialmente pela expansão do setor de serviços, com alta de 0,7%. Em contrapartida, o comércio registrou estabilidade e a indústria apresentou queda de 0,4% no mês.

Para o segundo semestre, Sung defende que a perspectiva é de um arrefecimento da atividade, frente aos efeitos da elevação dos juros e da alta inflação. Porém, diz, boa retomada do mercado de trabalho, redução de impostos e incentivos fiscais, como a PEC do Auxílio, darão um novo fôlego para o terceiro trimestre.

“Para os últimos três meses do ano, enxergamos estabilidade. Juros altos, inflação disseminada e esgotamento dos benefícios da reabertura da economia devem impactar negativamente a atividade”, afirmou o economista.

You must be logged in to post a comment.