Publicidade

Com a Selic mantida em 13,75% ao ano pela quinta reunião consecutiva do Comitê de Política Monetária (Copom) do Banco Central, nesta quarta-feira (22), como ficam os rendimentos dos investimentos mais tradicionais de renda fixa?

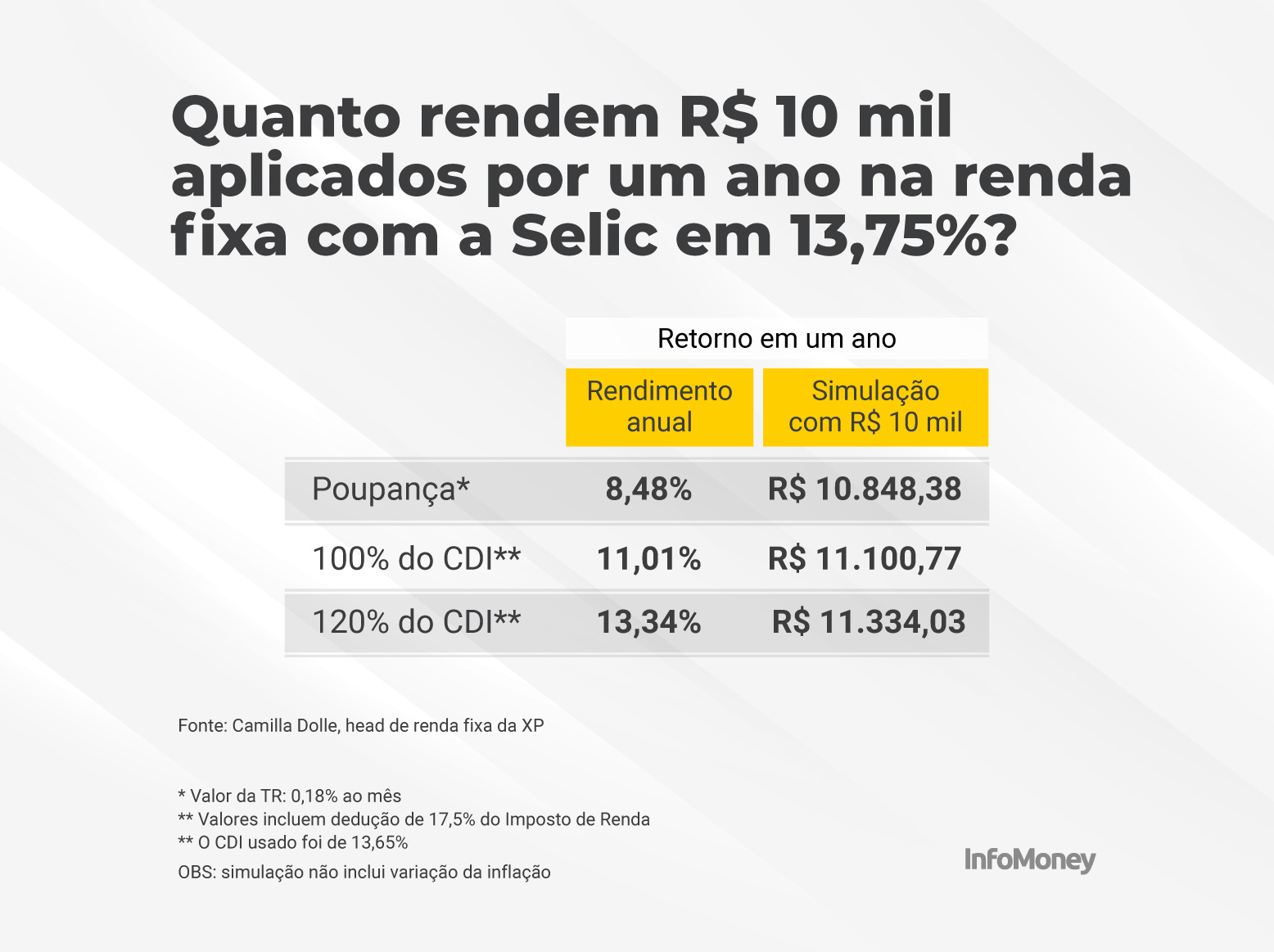

O InfoMoney fez as contas para estimar o rendimento de uma aplicação de R$ 10 mil, durante um ano, na poupança e em aplicações que rendam 100% e 120% da taxa do CDI – índice de referência para investimentos de renda fixa.

Na quinzena entre os dias 28 de fevereiro e 13 de março, era possível encontrar CDBs com vencimento em 12 meses oferecendo remuneração máxima de 121% do CDI, segundo levantamento realizado pela Quantum Finance para o InfoMoney.

Continua depois da publicidade

Leia também:

Confira abaixo a simulação:

Na poupança, retornos minguados e abaixo da inflação

Enquanto os especialistas identificam boas oportunidades de investimento em títulos públicos, CDBs e papéis de crédito privado devido à taxa Selic no patamar em que se encontra, quem continuou sepultada no rol das aplicações financeiras foi a poupança.

Com a Selic em 13,75% ao ano, a caderneta entrega um retorno de 8,48% ao ano.

Desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade da poupança passa a ser fixa, de 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Desde que a Selic avançou além desse nível pela última vez, em dezembro de 2021, é assim que seu retorno é calculado.

Continua depois da publicidade

As simulações de Camilla Dolle, head de research de renda fixa da XP, para o InfoMoney indicam que o retorno da caderneta segue abaixo da inflação corrente. Na prática, o investidor continua a perder dinheiro ao deixar os recursos aplicados nela.

No melhor dos cenários, com a Selic a 13,75% ao ano, um investimento de R$ 10 mil na poupança renderia R$ 848 em um ano. Os cálculos consideram uma TR média de 0,18% ao mês.

Outro detalhe é que enquanto a Selic estiver acima de 8,5% ao ano, a remuneração de 0,5% ao mês da poupança fica estacionada, enquanto o retorno de outras aplicações pós-fixadas acompanha os aumentos da Selic – quando eles acontecem.

Continua depois da publicidade

Nos CDBs, possibilidade de ganho permanece

Se o investidor destinasse o mesmo valor – R$ 10.000 – a um produto de renda fixa com retorno de 100% do CDI, como um CDB, teria um retorno de 11,01% em um ano, já considerando o desconto de 17,5% do Imposto de Renda.

A simulação mostra ainda que, se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 13,34% ao ano.

Na prática, o CDB de 100% do CDI entregaria ao investidor o equivalente a R$ 1.100,77 de rendimento ao final de um ano, enquanto o de 120% do CDI proporcionaria retorno de R$ 1.334,03 no mesmo período.

Continua depois da publicidade

Significa que mesmo não sendo isentos de tributação, como a poupança, CDBs disponíveis nas instituições financeiras podem render mais que a caderneta.

É possível encontrar papéis com retornos nessa faixa – de 100% ou 120% do CDI – nas plataformas de investimento. É necessário, porém, atentar a alguns detalhes. Os CDBs com melhor rentabilidade usualmente não possuem liquidez diária, ou seja, não permitem que os recursos sejam resgatados a qualquer momento – e, sim, apenas no vencimento do papel.

Os retornos mais atrativos também costumam ser oferecidos por instituições com risco de crédito mais elevado. Assim, é importante considerar a nota de crédito da instituição emissora do papel desejado antes de investir.

Continua depois da publicidade

Vantagens e desvantagens

Muitos investidores mantêm recursos aplicados na poupança atraídos pela isenção do Imposto de Renda e por enxergarem a caderneta como uma aplicação supostamente sem risco.

Do ponto de vista dos riscos, os depósitos na poupança estão expostos ao mesmo de um CDB: o risco de crédito (possibilidade de inadimplência) do banco em que foram realizados.

A isenção de IR é um benefício da caderneta, mas dado seu formato de remuneração, é preciso considerar se a rentabilidade de fato compensa.

Lembrando que tanto os CDBs quanto a poupança são cobertos pelo Fundo Garantidor de Créditos (FGC), espécie de “seguro” que devolve ao investidor até R$ 250 mil caso a instituição emissora apresente problemas, como uma intervenção do Banco Central.

You must be logged in to post a comment.