Publicidade

Começou: na mais aguardada reunião do Comitê de Política Monetária (Copom) dos últimos tempos, o Banco Central deu início ao ciclo de corte da Selic. A taxa básica de juros estava estacionada em 13,75% ao ano desde agosto de 2022, e foi reduzida para 13,25% nesta quarta-feira (2).

Embora a queda dos juros fosse quase um consenso no mercado, havia uma divisão importante quanto à magnitude do primeiro corte: se de 0,50 ponto percentual, como se concretizou, ou de 0,25 ponto, como principalmente economistas de grandes instituições financeiras acreditavam.

No comunicado após o encontro, o Copom avaliou que a melhora do quadro inflacionário, refletindo em parte os impactos defasados da política monetária, e a queda das expectativas de inflação para prazos mais longos permitiram acumular a confiança necessária para iniciar um ciclo gradual de flexibilização monetária.

Continua depois da publicidade

Leia também:

- Banco Central reduz Selic pela primeira vez em três anos e surpreende com corte de 0,50 p.p, a 13,25%

- Projeções de queda da Selic dividem mercado em dois lados

A última redução da Selic foi registrada em agosto de 2020, em um contexto totalmente diferente do atual: na época, a pandemia de coronavírus era uma realidade e a desaceleração forçada da economia levou o Banco Central a baixar os juros até os 2% ano, o menor patamar da história.

Mas com a aceleração da inflação a partir de 2021, uma reversão de rota foi necessária. Em menos de um ano e meio, os juros subiram até os 13,75% ao ano.

Como fica a renda fixa agora?

Para os fãs de investimentos mais seguros, foi um período de ganhos altos e relativamente fáceis na renda fixa. Mas, e agora? Quanto passarão a render as aplicações mais populares com a Selic em 13,25% ao ano?

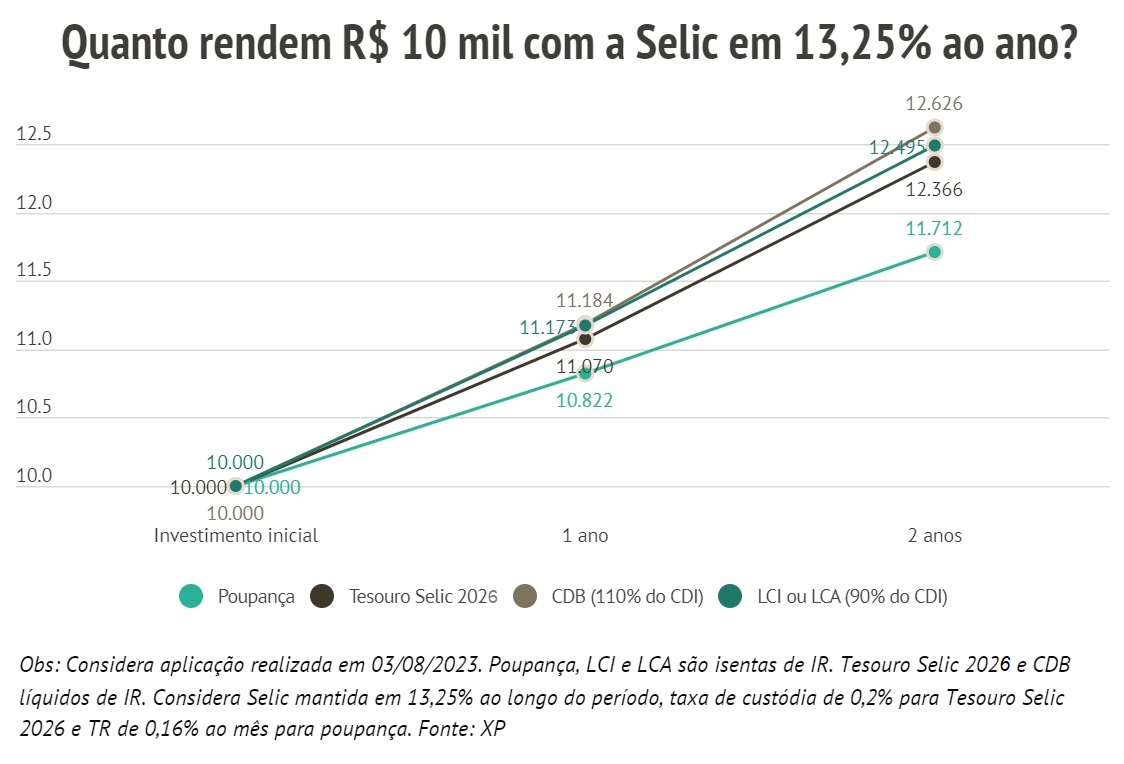

Confira a resposta no gráfico abaixo:

Tesouro Selic

Por enquanto, o impacto é contido. Uma aplicação de R$ 10 mil no Tesouro Selic – título público disponível para investimento no Tesouro Direto – se transformaria em uma economia de R$ 11.070 um ano depois, já descontando taxas e impostos, segundo cálculos da head de renda fixa da XP, Camilla Dolle.

Continua depois da publicidade

A mesma simulação, em junho, quando a Selic ainda era de 13,75% ao ano, apontava para um valor final de R$ 11.109 depois de um ano.

Poupança

Na poupança, o rendimento é de 8,22% ao ano, mostra a simulação da XP. Assim, uma aplicação de R$ 10 mil dá origem a um montante de R$ 10.822 um ano depois.

Nada muda em relação ao período em que a Selic se manteve em 13,75% ao ano. Isso porque, desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade da poupança é fixada em 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Desde que a Selic avançou além desse nível pela última vez, em dezembro de 2021, é assim que seu retorno é calculado.

Continua depois da publicidade

Quando a Selic cai abaixo de 8,5% anuais, o retorno da caderneta é de 70% da Selic mais TR.

CDBs

Muitos investidores mantêm recursos aplicados na poupança atraídos pela isenção do Imposto de Renda e por enxergarem a caderneta como uma aplicação supostamente sem risco. Porém, os depósitos na poupança estão expostos aos mesmos riscos que um CDB.

Trata-se do risco de crédito (possibilidade de inadimplência) do banco em que foram realizados.

Continua depois da publicidade

A isenção de IR é um benefício da caderneta, mas dado seu formato de remuneração, é preciso considerar se a rentabilidade de fato compensa.

Em um CDB que rendesse o equivalente a 110% do CDI – indicador que sempre caminha muito próximo da própria Selic – o retorno do investidor seria maior. Agora que a Selic está em 13,25%, uma a aplicação de R$ 10 mil alcançaria um valor final de R$ 11.184 em um ano, já considerando o desconto de 17,5% do Imposto de Renda. Até o mês passado, o valor final estimado era de R$ 11.229.

Significa que mesmo não sendo isentos de tributação como a poupança, os CDBs disponíveis nas instituições financeiras podem render acima da caderneta.

Continua depois da publicidade

LCI e LCA

Mas se o objetivo for ter um investimento isento de qualquer forma, há opções vantajosas também nas letras de crédito imobiliário (LCI) e do agronegócio (LCA), nas quais não incide Imposto de Renda. O investimento final após um ano, em papéis que paguem 90% do CDI, fica em R$ 11.173 com a nova Selic.

É bom ficar de olho

É possível encontrar papéis com retornos nessa faixa nas plataformas de investimento. É necessário, porém, atentar a alguns detalhes. Os CDBs, LCIs e LCAs com melhor rentabilidade usualmente não possuem liquidez diária, ou seja, não permitem que os recursos sejam resgatados a qualquer momento – e, sim, apenas no vencimento do papel.

Os retornos mais atrativos também costumam ser oferecidos por instituições com risco de crédito mais elevado. Assim, é importante considerar a nota de crédito da instituição emissora do papel desejado antes de investir.

Lembrando que tanto os CDBs quanto as LCIs, as LCAs e a poupança são cobertos pelo Fundo Garantidor de Créditos (FGC), espécie de “seguro” que devolve ao investidor até R$ 250 mil caso a instituição emissora apresente problemas, como uma intervenção do Banco Central.

Os títulos públicos, por sua vez, não contam com a proteção, mas como são emitidos pelo governo federal têm risco considerado dos mais baixos do mercado.

You must be logged in to post a comment.