Publicidade

A caderneta de poupança voltou a registrar captação positiva em março, após dois meses no vermelho. Os investidores retomaram o apetite pelo instrumento tradicional de renda fixa e aplicaram R$ 324,71 bilhões no mês passado. E a explicação pode estar na diferença menor entre a remuneração da caderneta e outras opções de renda fixa.

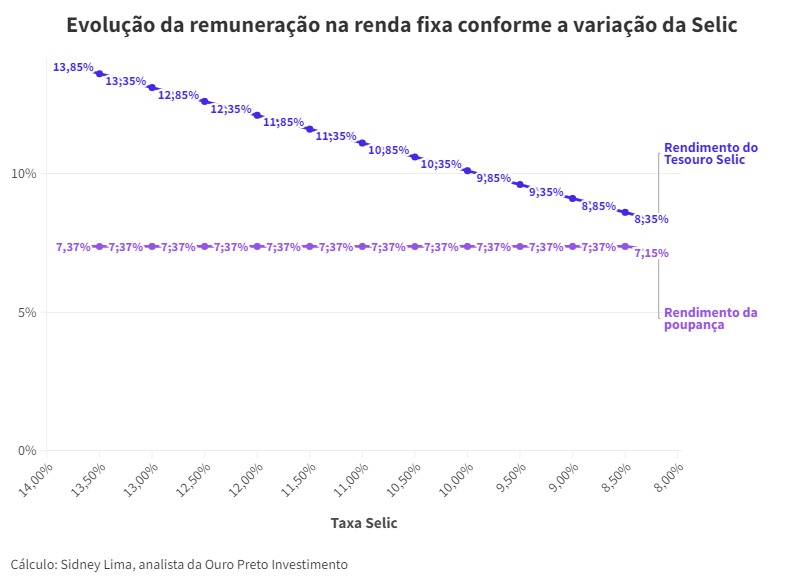

Com a queda da Selic, a renda fixa vem remunerando menos, enquanto a poupança, cuja remuneração obedece uma regra distinta, segue mantendo há meses a taxa entregue ao investidor.

A regra de rendimento da poupança depende do patamar da taxa Selic: se ela estiver acima de 8,5% ao ano, o dinheiro aplicado na poupança rende 0,5% ao mês mais a variação da Taxa Referencial (TR). Já com a Selic em 8,5% ao ano ou abaixo disso, o rendimento da caderneta passa a ser equivalente a 70% da Selic mais a variação do TR.

Oportunidade com segurança!

Nas contas de Sidney Lima, analista da Ouro Preto Investimentos, a poupança rende, hoje, cerca de 7,37% ao ano, considerando uma TR média de 1,37% ao ano.

Acontece que a poupança vem entregando remuneração nesse patamar há algum tempo. Com a Selic a 13,75%, um título pós-fixado do Tesouro Direto, por exemplo, pagava cerca de 13,85% ao ano. Hoje, com os juros básicos a 10,75%, o Tesouro Selic entrega cerca de 10,85% ao ano, enquanto a poupança segue nos mesmos 7,3%.

Portanto, é correto dizer que a poupança vem fechando a diferença de rendimento para outros títulos de renda fixa. E a diferença ficará ainda menor, conforme a Selic cai, como mostra o gráfico abaixo:

Continua depois da publicidade

Seguindo os cálculos de Lima, o investidor que aplicou R$ 10 mil na poupança com a Selic a 13,75% resgatou R$ 10.737 após um ano. No mesmo patamar de juros básicos, com um aporte de R$ 10 mil no Tesouro Selic, o resgate foi de R$ 11.385.

Hoje, o mesmo aporte no Tesouro Selic renderia R$ 11.085 no Tesouro Selic, enquanto a poupança segue entregando os mesmos R$ 10.737.

Se a Selic cair para 8,75%, a diferença do resgate nos dois instrumentos, nessa simulação, seria de apenas R$ 148, sem considerar que sobre os ganhos no Tesouro Selic ainda incide Imposto de Renda de 17,5% para investimentos de um ano, o que aproximaria, ainda mais, o rendimento dos ativos.

Poupança não é melhor opção

Ainda que a remuneração da caderneta fique mais próxima de instrumentos como o Tesouro Selic, a poupança está longe de ser a melhor opção para o investidor conservador, garantem especialistas. “O Tesouro Selic tem liquidez de poupança, mas consegue entregar retorno compatível à Selic, o que a poupança não faz”, diz Octavio Gomes, sócio da AVG Capital, que ainda lembra do baixo risco que os títulos do Tesouro Direto carregam.

Os ativos emitidos por instituições financeiras, como CDBs, LCIs e LCAs, também são lembrados como opções seguras, de baixo risco e com remuneração superior à entregue pela caderneta de poupança.

“A poupança pode parecer uma escolha segura devido à sua simplicidade e isenção de Imposto de Renda, mas o Tesouro Selic tem liquidez diária, é garantido pelo Tesouro Nacional e oferece retornos maiores”, argumenta Gabriel Lago, planejador financeiro e sócio-fundador da The Hill Capital.