Publicidade

O investimento mais popular do país é também o que oferece a pior rentabilidade ao investidor. No ano em que a renda fixa ganhou lugar de honra nas carteiras dos investidores – conservadores ou não –, 238 milhões de contas de poupança resistiram, e registraram rendimento abaixo da inflação em 2022.

De acordo com o Fundo Garantidor de Crédito (FGC), em outubro deste ano (dado mais recente) existiam 238,8 milhões de contas de poupança, nas quais estavam depositados R$ 947,6 bilhões. Em igual mês de 2021, o FGC tinha em seus registros 233,9 milhões de contas e R$ 992 bilhões alocados nelas.

Ou seja, mesmo com tudo contra, houve até queda no volume investido, mas o total de investidores interessados na poupança aumentou 2,1% em um ano. Fernando Zetune Marrocco, CFP da Braúna Investimentos, gosta de fazer uma brincadeira quando o assunto é poupança: “Temos a renda fixa como opção de investimento. E a poupança é a ‘perda fixa'”, diz ele.

Continua depois da publicidade

A pedido do InfoMoney, Marrocco mostra o rendimento da caderneta em comparação a outros ativos. No acumulado de 2021, a poupança ofereceu 2,98% de ganho. Neste ano, até novembro, o valor foi de 7,11%. E, para 2023, o rendimento, levando em conta a previsão do relatório Focus, é de que chegue a 8,23%.

Se pegarmos a Renda Fixa 105% do CDI com liquidez diária, os números são, respectivamente, 4,61%, 11,65% e 12,34%. “Um banho de sangue”, diz o especialista da Braúna.

Veja os detalhes no quadro que compara ativos de renda fixa e poupança:

| acumulado 2021 (%) | 2022 até novembro(%) | 2023 (previsão Relatório Focus) | ||

| Poupança | 2,98 | 7,11 | 8,23 | |

| Selic | 4,39% | 11,09 | 11,75 | |

| CDI | 4,39 | 11,09 | 11,75 | |

| RF 105% CDI liquidez diária | 4,61 | 11,65 | 12,34 | |

| IPCA | 10,06 | 5,11 | 5,08 | |

| Juro real poupança | -6,43 | 1,90 | 2,99 | |

| juro real | -5,15% | 5,69 | 6,35 | |

| Juro real RF 105% CDI | -4,95 | 6,22 | 6,91 |

Fonte: Fernando Marrocco

Entender o motivo pelo qual tantas pessoas ainda insistem na caderneta passa por lembrar que se trata de uma aplicação de renda fixa simples e acessível para todo mundo. Até menores de idade podem ter uma conta em seu nome, desde que sejam representados ou assistidos pelo pai, mãe ou responsável legal.

Para ter acesso, basta escolher um banco, apresentar alguns documentos necessários para a abertura da conta e aguardar a aprovação.

Continua depois da publicidade

A poupança é isenta de custos e não há incidência de tributos. Os rendimentos não pagam Imposto de Renda. A liquidez é outro ponto positivo. Ao solicitar um resgate, os recursos caem na conta corrente no mesmo momento, de maneira simples e nada burocrática.

Além disso, os investimentos contam com a proteção do FGC – o Fundo Garantidor de Crédito, mantido pelas instituições financeiras. O FGC assegura que, em caso de calote ou quebra do banco, quem tem dinheiro aplicado na caderneta receberá de volta até R$ 250 mil.

Agora, vamos aos rendimentos. As regras de remuneração da caderneta mudaram em 2012. Desde então, foi estabelecido um gatilho que altera o rendimento, conforme o patamar em que se encontra a Selic, a taxa básica de juros da economia brasileira. Se a Selic estiver acima de 8,5% ao ano, o rendimento da poupança será de 0,5% ao mês mais a variação da TR. E se a Selic estiver igual a ou abaixo de 8,5% ao ano, o rendimento da poupança será equivalente a 70% da Selic mais a variação da TR.

Continua depois da publicidade

É bom ressaltar que essa regra vale para os depósitos feitos desde o dia 4 de maio de 2012, quando as novas regras passaram a valer. Quem mantém poupanças anteriores a essa data continua recebendo rendimentos como antigamente: 0,5% ao mês mais a variação da TR.

Neste ano, a poupança teve seu momento de glória. Depois de exatos dois anos, a caderneta voltou a ter rendimento real positivo em setembro. Significa que o investimento acumulou, em 12 meses, uma rentabilidade superior à inflação verificada em igual período.

E foi por pouco. Enquanto o retorno da poupança foi de 7,19% nos 12 meses até setembro, a inflação – medida pelo Índice Nacional de Preços ao Consumidor (IPCA) – somou 7,17%, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). A diferença, portanto, foi de 0,02 ponto percentual.

Continua depois da publicidade

A última vez em que a caderneta havia registrado rendimento real positivo – de 0,45% – ocorreu em agosto de 2020.

Mais do que a rentabilidade em si da poupança, o que contribuiu para o rendimento real da caderneta voltar ao azul foi justamente a redução da inflação. O IPCA ficou negativo pela terceira vez consecutiva em setembro. A deflação foi de 0,29% – o indicador já tinha ficado em -0,36% em agosto e em -0,68% em julho (o mais baixo de toda sua série histórica).

Com isso, a inflação acumulada em 12 meses caiu de 11,89% em junho (mês que precedeu a sequência de deflações) para os 7,17% verificados em setembro. Mas, esse cenário foi pontual e faz parte do passado. Quando um investimento rende menos do que a inflação, podemos dizer seguramente que ele é ruim. Mesmo com tantos “predicados”, a poupança não oferece o que o investidor mais quer: bons rendimentos.

Continua depois da publicidade

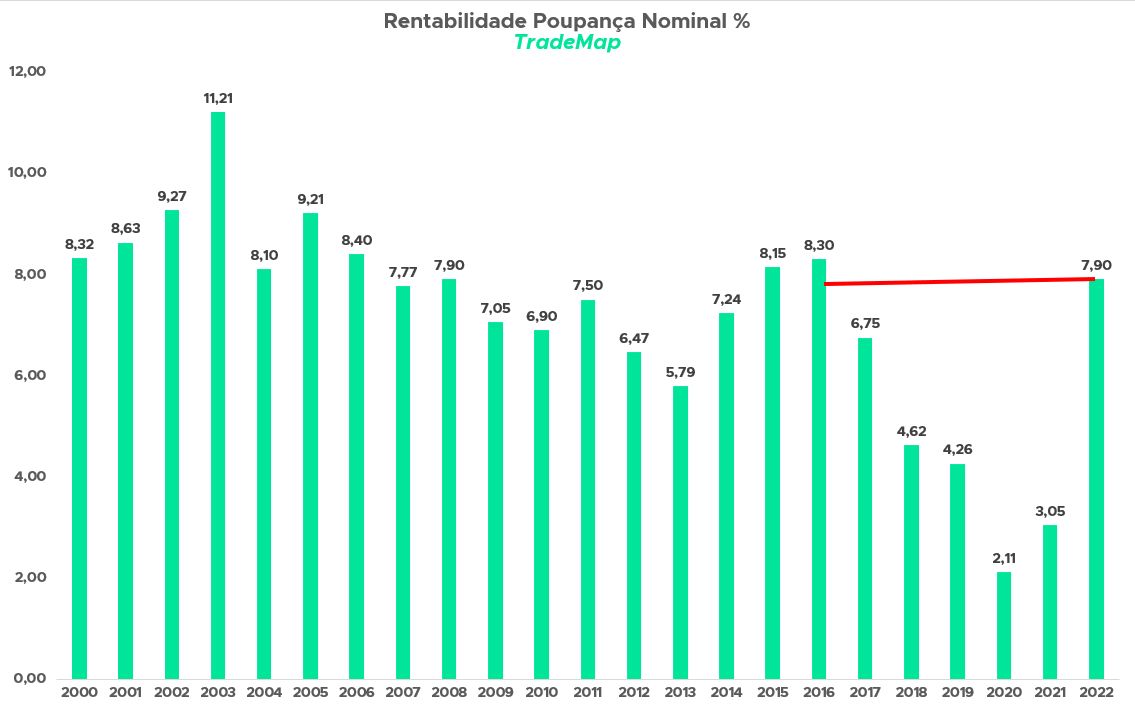

Outro levantamento, feito pela plataforma TradeMap, indica que a poupança registra valorização de 7,90% no ano de 2022, o melhor desempenho desde 2016. Ou seja, neste ano houve o terceiro melhor desempenho da caderneta desde 2008, ficando atrás somente dos anos de 2016 (8,30%), 2015 (8,15%) e 2008 (7,90%). A rentabilidade em 2022 deverá ter ganho real acima da inflação medida pelo IPCA – uma prévia, considerando que a inflação até novembro registra ganho de poder aquisitivo de 2,63%.

Veja a rentabilidade nominal da poupança desde 2000 até agora.

Renda Fixa

A poupança também faz parte da classe renda fixa. Mas, ao contrário da caderneta, a taxa alta de juros beneficiou os investidores desses ativos. Isso porque, quanto mais alta a Selic, maior será o ganho.

O caso de amor dos investidores com a renda fixa se intensificou na mesma medida em que, nos últimos dois anos, as taxas de juros foram crescendo como forma de controlar a inflação.

Há menos de dois anos, a Selic – “taxa mãe” da economia – era de 2% ao ano. Mesmo não favorecendo os investimentos de renda fixa, muitos investidores optavam por ela, principalmente pela segurança. Os meses foram passando e a Selic, subindo. Hoje, está em 13,75% ao ano. E os analistas apontam que a taxa deve permanecer em patamar elevado em 2023, com chance de queda a partir do segundo semestre do próximo ano.

“Este foi, efetivamente, o primeiro pós-lockdown. E ainda tivemos guerra na Ucrânia, eleições e, como se não bastasse, ainda fechamos o ano com Copa do Mundo. Somados, esses fatores levaram o mercado financeiro à loucura e muitas pessoas buscaram a segurança da renda fixa”, diz Paula Sauer, planejadora financeira CFP e economista.

Segundo ela, é possível encontrar produtos com liquidez que entregam melhor remuneração do que a poupança. Em comparação com os títulos públicos, o rendimento da poupança leva uma “surra”.

Portanto, neste ano que está chegando, uma das prioridades pode ser escolher bem onde investir os recursos e assegurar realmente bons rendimentos.

Confira o desempenho dos títulos públicos em 2022 (em % até 20 de dezembro):

| Títulos | Vencimento | 12 meses |

| Tesouro Prefixado | 01/01/2023 | 11,67 |

| Tesouro Prefixado | 01/07/2024 | 6,32 |

| Tesouro Prefixado | 01/01/2025 | 4,71 |

| Tesouro Prefixado | 01/01/2026 | 1,27 |

| Tesouro Prefixado | 01/01/2029 | – |

| Tesouro Prefixado com Juros Semestrais | 01/01/2023 | 11,73 |

| Tesouro Prefixado com Juros Semestrais | 01/01/2025 | 5,79 |

| Tesouro Prefixado com Juros Semestrais | 01/01/2027 | 1,96 |

| Tesouro Prefixado com Juros Semestrais | 01/01/2029 | -0,58 |

| Tesouro Prefixado com Juros Semestrais | 01/01/2031 | -2,6 |

| Tesouro Prefixado com Juros Semestrais | 01/01/2033 | – |

| Tesouro Selic | 01/03/2023 | 12,32 |

| Tesouro Selic | 01/09/2024 | 12,55 |

| Tesouro Selic | 01/03/2025 | 12,67 |

| Tesouro Selic | 01/03/2027 | 12,88 |

| Tesouro IGPM+ com Juros Semestrais | 01/01/2031 | 3,83 |

| Tesouro IPCA+ | 15/08/2024 | 8,33 |

| Tesouro IPCA+ | 15/08/2026 | 5,15 |

| Tesouro IPCA+ | 15/05/2035 | -4,94 |

| Tesouro IPCA+ | 15/05/2045 | -17,86 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2024 | 8,74 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2026 | 6,16 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2030 | 2,82 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2032 | – |

| Tesouro IPCA+ com Juros Semestrais | 15/05/2035 | -0,28 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2040 | -2,47 |

| Tesouro IPCA+ com Juros Semestrais | 15/05/2045 | -3,9 |

| Tesouro IPCA+ com Juros Semestrais | 15/08/2050 | -4,55 |

| Tesouro IPCA+ com Juros Semestrais | 15/05/2055 | -5,99 |

Fonte: Tesouro Direto

You must be logged in to post a comment.