SÃO PAULO – Recentemente, o caso Banco Neon relembrou os brasileiros de um dispositivo relevante para a indústria de investimentos do país: o Fundo Garantidor de Créditos (FGC). Graças a ele, pessoas que possuíam CDBs do banco no momento da liquidação pelo Banco Central.

No programa Como Viver de Renda Fixa desta terça-feira (11), o analista-chefe da Rico Investimentos, Roberto Indech, fala sobre o dispositivo e detalha seu funcionamento. O programa está disponível no player acima.

Em primeiro lugar, vale lembrar que o FGC é um fundo sem fins lucrativos cuja missão é proteger depositantes e investidores no âmbito do sistema financeiro nacional e prevenir o risco de uma crise bancária sistêmica. O financiamento deste fundo é feito pelas próprias instituições financeiras, que destinam parte das suas receitas a este fim.

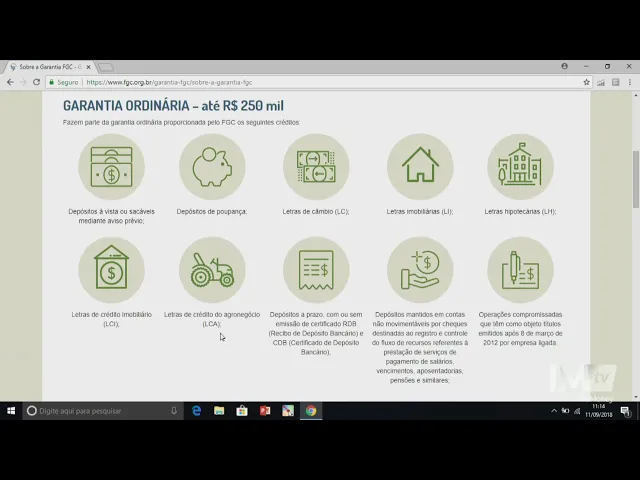

São protegidos pelo FGC investimentos em renda fixa, como CDBs, Letras de Câmbio, Letras Imobiliárias, Letras de Crédito Imobiliário, Letras de Crédito do Agronegócio, entre outros. A garantia é de até R$ 250 mil por CPF/CNPJ e conglomerado financeiro; e até R$ 1 milhão por CPF ou CNPJ a cada 4 anos. São devolvidos ao investidor tanto o valor principal investido como a rentabilidade já conseguida.

Por outro lado, não contam com a garantia do FGC fundos de investimentos, fundos de previdência e títulos do Tesouro Direto, por exemplo. Estes últimos têm risco soberano: o investidor fica sem pagamento caso o país quebre e o governo não tenha mais como pagar.

Indech relembra que a garantia do FGC nem sempre foi tão robusta. Poucos anos atrás, apenas R$ 20 mil eram garantidos pelo fundo – naquela época, a capacidade de pagamento da instituição era consideravelmente menor. Todas as informações sobre a evolução do fundo estão disponíveis no site oficial, junto a outros números e balanços sobre investimentos cobertos.

Quer investir em renda fixa com proteção do FGC? Abra uma conta na XP.