Publicidade

SÃO PAULO – Lançado em 2004 por uma iniciativa ligada à ONU, o termo “ESG” (sigla em inglês para ambiental, social e governança corporativa – ou ASG, em português) ganhou força e passou a receber maior atenção e investimentos durante a pandemia, em meio a discussões sobre se crises ambientais previstas pela ciência, em especial a climática, poderiam também ter impactos globais no futuro.

Estudos e relatórios de casas de análises indicam que empresas alinhadas a esses princípios vêm se saindo melhor não só em se tratando de gestão de imagem, mas financeiramente.

O desejo por um mercado mais ético, o temor de crises de reputação e sinais de que investir em ESG dá lucro contribuem para aumentar o interesse de investidores sobre o tema, sobretudo em meio à COP 26. Mas a falta de um padrão internacional para mensurar temas ligados à ESG dificulta avaliar se uma empresa mantém mesmo boas práticas.

Muitas das informações que existem são disponibilizadas de forma espontânea pelas companhias, que buscam antes de tudo apresentar uma boa imagem sobre si próprias – cunhando o termo “greenwashing“, ou “pintar de verde”.

Sem padrão para ESG

Como não há um padrão sobre a prestação de contas em ESG, há espaço para variedade e subjetividade ao avaliar empresas supostamente sensíveis ao tema.

Fundos passivos tendem a ter um desempenho pior do que fundos ativos, porque não têm gerentes fazendo análises caso a caso, afirma estudo publicado, em setembro, por pesquisadores do Fórum Sobre Governança Corporativa, ligado à Universidade de Harvard.

Continua depois da publicidade

Segundo o documento “ESG em 2021 Até Agora: Uma Atualização”, 35% do investimento na sigla foi para fundos atrelados a índices ETFs passivos. Estes tipos de fundos investem de forma generalizada em empresas listadas nos índices ESG, e não são administrados caso a caso por um gerente.

Dessa forma, o fato de uma companhia estar incluída em índices ESG nos quais ETFs se baseiam não é garantia de que realmente mantém boas práticas.

Investidores individuais que se expõem a esses índices podem não estar, portanto, embarcando na onda da ESG, ou se protegendo de crises de imagem.

Continua depois da publicidade

Especial Klabin: saiba por que a COP26 precisa ser o ponto de virada para um planeta mais sustentável.

Regras para avaliação

A dificuldade em garantir que uma empresa realmente mantenha boas práticas ESG vem em parte da ausência de um padrão para a prestação de contas sobre o tema, assim como de regras para avaliá-lo.

No mais, a preocupação com ESG é relativamente recente, em contraste com o desempenho operacional de uma empresa, que é contabilizado nos balanços de resultados – uma forma tradicional de prestação de contas baseada em números que, no Brasil, remonta ao início do século 19.

Continua depois da publicidade

Hoje, esses balanços são regulados pela CVM (Comissão de Valores Mobiliários), uma autarquia ligada ao Ministério da Economia que obriga as empresas a divulgá-los trimestralmente. Mas praticamente não há exigências da CVM quanto a números ESG.

Gestor de portfólio focado em ESG da Fama Investimentos, Fabio Alperowitch avalia que não é possível transpor a lógica de desempenho econômico com a qual o mercado financeiro está acostumado para a de ESG.

“No mercado temos a tendência de procurar soluções quantitativas, estamos acostumados a ver balanços e métricas, e procuramos a mesma coisa em ESG. Mas ESG não é binário, não é matemática. ESG lida com ética, boa governança e respeito a stakeholders [partes envolvidas]. A subjetividade é bem-vinda”, diz.

Iniciativas ESG no Brasil

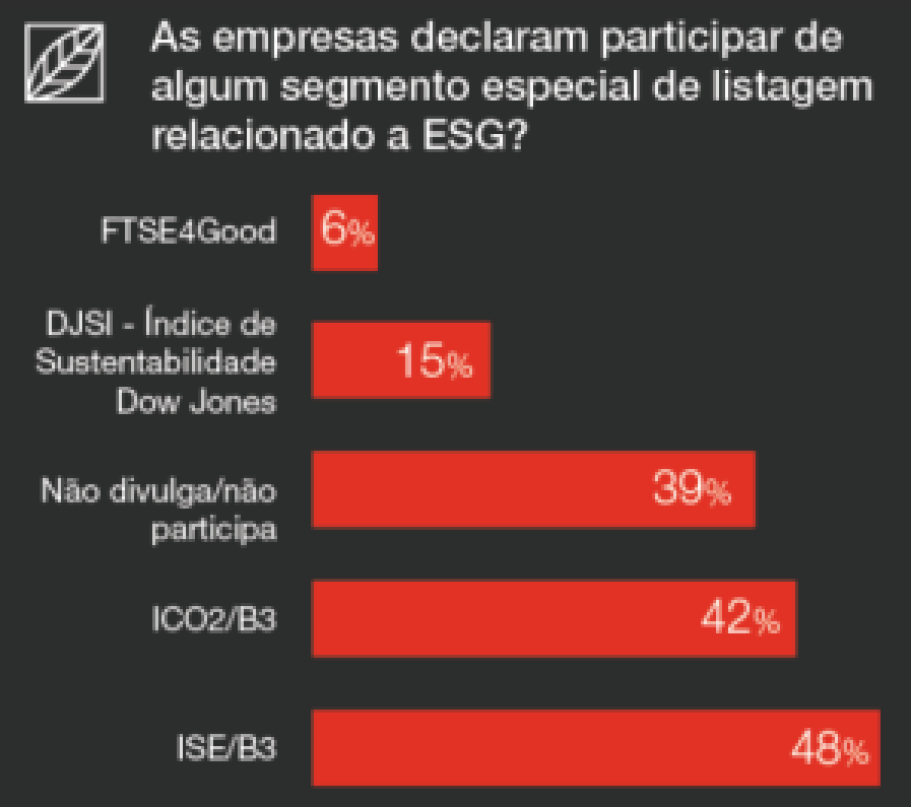

Em 2005, a bolsa brasileira criou o Índice de Sustentabilidade Empresarial (ISE), a partir de um questionário que se propõe a apresentar o indicador de desempenho médio das cotações de até 40 empresas “com reconhecido comprometimento com a sustentabilidade empresarial”.

Continua depois da publicidade

Já em 2010, a bolsa criou, em parceria com o BNDES, o Índice Carbono Eficiente, que reúne empresas que adotam práticas transparentes sobre suas emissões de gases causadores do efeito estufa.

Participação de empresas brasileiras do Ibovespa em índices de sustentabilidade no mundo

Sem garantia

Mas fazer parte de índices de ESG não é garantia absoluta de boas práticas.

Continua depois da publicidade

Integrante até então do ISE, a BRF, dona de marcas como Sadia e Perdigão, foi alvo em 2017 da Operação Carne Fraca, que investigou esquemas de corrupção e indicações políticas no Ministério da Agricultura. Ela perdeu valor de mercado por conta da crise, e foi removida na edição seguinte do índice.

A Eletrobras também foi excluída, após sofrer reflexos da Operação Lava-Jato. Outra que ficou de fora foi a Embraer, que fechou em 2016 um acordo de US$ 206 milhões com autoridades brasileiras e americanas para encerrar acusações envolvendo o pagamento de propina e práticas irregulares em países como República Dominicana, Arábia Saudita, Moçambique e Índia.

Mais recentemente, em dezembro de 2020, o Carrefour foi retirado do índice S&P/B3 Brazil ESG, da S&P Dow Jones, após João Alberto Silveira Freitas, um homem negro, morrer asfixiado por seguranças em uma unidade em Porto Alegre. O caso levou a protestos contra o Carrefour em diversas cidades no Dia da Consciência Negra.

Além disso, levou os papéis da varejista à desvalorização e ao questionamento sobre a aplicação efetiva de práticas de ESG no Carrefour e em outras grandes corporações.

Tentativas de padronização ESG

Um trabalho realizado no final de 2020, pelo Laboratório de Inovação Financeira, coordenado pela CVM, pela Associação Brasileira de Desenvolvimento (ABDE) e pelo Banco Interamericano de Desenvolvimento (BID), buscou trazer luz ao tema.

O laboratório levantou dados entre 96 companhias listadas na B3, que integravam o índice IBRx-100, que reúne os papéis mais negociados, e indicou que praticamente 80% produzem um relatório anual ou de sustentabilidade, e que 60% seguem padrões internacionais na produção dos documentos. Mas apenas 36% têm processos de validação por empresas independentes.

Além disso, um levantamento da empresa de auditoria PwC e do Ibracon (Instituto dos Auditores Independentes do Brasil), coletou e analisou dados de 78 das 81 empresas da carteira do Ibovespa, entre maio e agosto deste ano, mostrando que 31% não adotam metas claras relacionadas a ESG.

No entanto, destaca-se que 85% delas apresentam informações em relatórios disponíveis para o público, mesmo sem serem obrigadas a fazê-lo.

Tipos de relatório divulgados pelas empresas do Ibovespa

“Apesar de apenas 16% das publicações serem apresentadas no formato de relato integrado, 52% das empresas informaram utilizar a estrutura conceitual do Conselho Internacional para Relato Integrado (IIRC, na sigla em inglês)”, destacou a PwC no estudo.

B3 e CVM atentas ao tema

Mesmo com as dificuldades, há sinalizações no sentido de que a B3 pode passar a exigir mais informações padronizadas no país. No final de 2020, Gilson Finkelsztain, presidente da B3, afirmou que “as próximas discussões sobre regras do Novo Mercado podem incluir temas como ESG”.

Assim, a abordagem do guarda-chuva da governança ambiental, social e corporativa pode passar a ser cobrada de empresas que integram este que já é o segmento com as maiores exigências sobre governança corporativa da B3.

Em setembro deste ano, o presidente da CVM, Marcelo Barbosa, afirmou que não cabe à autarquia impor nenhuma prática ESG às empresas.

“O que temos feito é requerer que os emissores informem ao mercado suas políticas neste campo, como mudanças climáticas e diversidade para que os investidores realizem suas escolhas com base no que julgam importante.”

A CVM lançou, em dezembro de 2020, uma audiência pública para discutir a reforma da instrução 480 de 2009, que trata do registro de emissores de títulos, de forma a alterar o formulário de referência, documento que todas empresas listadas precisam apresentar, regularmente e de forma padronizada.

A proposta da CVM é de exigir no documento informações mais aprofundadas sobre ESG.

Lidando com a informação que existe

Alperowitch diz que quem deseja encontrar informações sobre ESG divulgadas por uma companhia “vai sofrer”. Além da falta de um padrão implementado pela B3 ou pelo governo, afirma, “a tendência da empresa é mostrar o que é bom e não o que é ruim”. “A auditoria é obrigatória no balanço de resultados, mas não sobre sustentabilidade”, reforça.

Na falta de um documento único sobre o tema, resta aos interessados analisar todo tipo de fonte disponível.

Cristóvão Alves, gerente de pesquisa e avaliação da Sitawi, diz que o formulário de referência já traz algumas informações relacionadas a ESG. No documento, as empresas precisam obrigatoriamente listar fatores de risco, como variações no câmbio, perspectiva de greves, entre outros.

“Se uma empresa insere em seus fatores de risco elementos ligados à sustentabilidade ou clima, isso já é um indício positivo de que as questões de ESG estão no radar”, afirma Alves.

No mesmo registro, a companhia deve informar se publica relatórios de sustentabilidade, que são documentos específicos sobre o tema, e o motivo. “Se a empresa não divulga, tem que dizer se é porque não acha o assunto relevante, se é por questões de orçamento, ou outro fator”, ressalta.

Alves também pontua que “o fato de o Brasil ter uma regulação social mais avançada em termos de direitos trabalhistas e previdenciários” obriga empresas de capital aberto a prestar contas sobre demissões e rotatividade, que são temas de governança corporativa e social.

Leia Também:

• Em quais ações devo investir para ter exposição ao tema ESG?

• Pela 1ª vez, 54% das principais empresas da B3 possuem pelo menos uma mulher no conselho

Marcella Ungaretti, sócia e head de pesquisa em ESG da XP Investimentos, diz que, apesar de o balanço patrimonial trimestral não ser voltado especificamente ao tema, ele traz dados sobre as chamadas “provisões” – recursos reservados para atender a gastos que podem surgir, indicando temas de preocupação das empresas.

“Você pode entender se a companhia tem multas em processos trabalhistas ou ambientais, questões mensuráveis em dinheiro”. Esse tipo de indício não serve, no entanto, “para avaliar se a empresa tem uma política de inclusão”, exemplifica Ungaretti.

A head de pesquisa da XP ressalta que “as empresas podem ter uma aba no site, uma apresentação de slides ou relatórios de sustentabilidade, que podem ter 100 páginas ou dez páginas”.

“O relatório de sustentabilidade hoje acaba sendo a principal fonte de informações, mas ele pode vir com atraso. Ele pode ser divulgado em maio ou junho de 2021, para falar de 2020. Felizmente, tem algumas empresas fazendo relatórios trimestrais”, diz Ungaretti.

Notícias publicadas na imprensa também podem servir de referência. Ungaretti diz que, quando sente falta de informações, busca marcar conversas com os gestores. Esta, no entanto, não é uma possibilidade ao alcance de qualquer investidor.

“Materialidade” e “greenwashing”

Outra dificuldade para os investidores encontra-se na tendência das empresas destacarem o que é positivo, atenuando o que é negativo sobre si mesmas. Isso traz ao debate sobre ESG o esforço de avaliar a “materialidade” de uma informação.

O jargão se refere a refletir sobre se uma iniciativa social, ambiental ou de gestão de uma companhia é mesmo relevante para o tipo de atividade que ela executa e seu valor ou se é só “greenwashing” – uma tentativa de apresentá-la como virtuosa ou de mascarar práticas ruins, em especial no campo ambiental.

“As empresas têm muitos indicadores sobre o quanto consomem de energia, como fazem o descarte de lixo, o quão diversas são, a rotatividade de funcionários, a taxa de emissões, ações filantrópicas e quais certificados têm sobre segurança e qualidade dos produtos. Mas tudo depende da materialidade”, afirma Ungaretti.

Como exemplo, cita o caso de uma mineradora. “A gestão de barragens é muito mais importante do que um projeto social em um local em que ela atua”, diz.

Alperowitch traz ainda outro exemplo de tentativa de greenwashing: “Um banco pode dizer que é amigo do clima, que é carbono neutro, mas por outro lado financia a indústria de combustíveis fósseis. É muito fácil comprar crédito de carbono”.

No setor de moda, em que frequentemente emergem indícios de trabalho análogo à escravidão, dados sobre os trabalhadores na cadeia de fornecedores são centrais; entre frigoríficos, associados ao desmatamento da Amazônia e transparência sobre a origem da carne ganha relevância.

Mais espaço ESG?

Em meio à dificuldade de superar o “greenwashing” e garantir que as empresas adotem medidas “materiais”, Alves avalia que a ESG já ganhou espaço no mundo corporativo e financeiro.

“O foco da empresa continua sendo o lucro. Mas, se no passado a narrativa era de que ESG era algo que poderia comprometer o retorno, vem se formando um consenso no mercado de que este não é o caso”.

Apesar da maior visibilidade do tema, Alperowitch pondera que a ESG ainda não mudou o mundo profundamente. Segundo ele, há grandes indicadores, como a emissão de gases estufa e de equidade, que não melhoraram.

“Tem várias empresas dizendo que praticam ESG e muitas desenvolvendo um trabalho super bom. Mas cadê a equidade de gênero, social, racial, a redução do desmatamento e a emissão dos gases estufa? É preciso ter senso de urgência e quebrar o imobilismo”, resume Alperowitch.

You must be logged in to post a comment.