Publicidade

SÃO PAULO – A boa e velha poupança bateu recordes de captação ao longo de 2020. Boa parte desse resultado foi atribuída ao pagamento do auxílio emergencial, que em muitos casos passou pelas contas de poupança dos beneficiários antes de ser consumido.

Mas pelo menos uma parcela dos bilhões aplicados na caderneta veio dos bolsos de um outro público: os milionários.

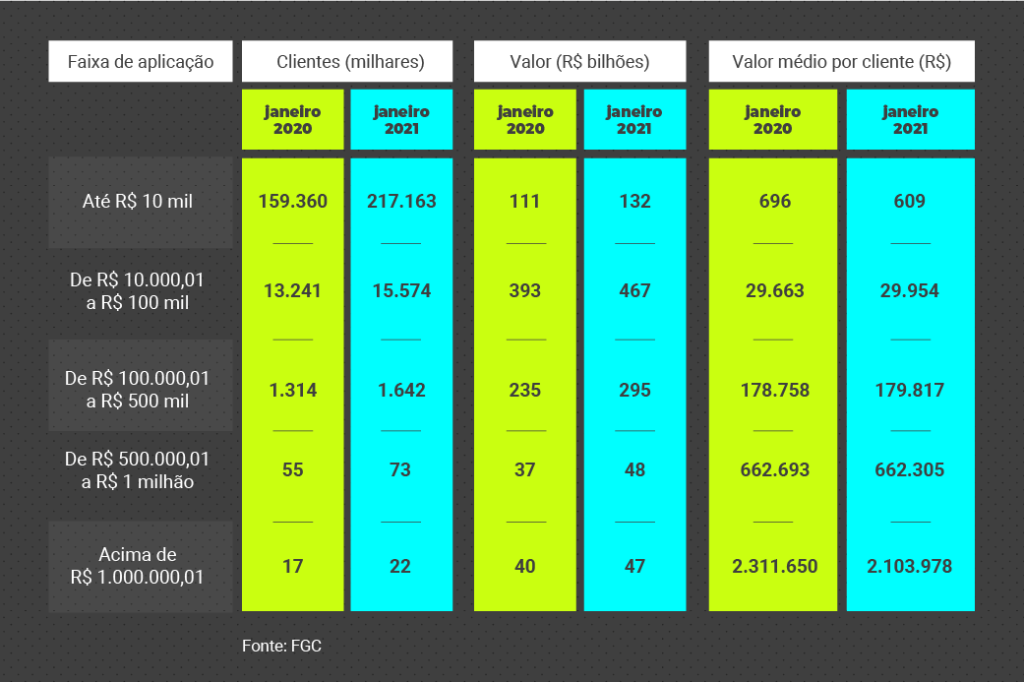

Cerca de 22 mil cadernetas de poupança mantinham aplicações acima de R$ 1 milhão em janeiro deste ano, segundo dados do Fundo Garantidor de Créditos (FGC). O número é 28% maior do que um ano atrás. Os endinheirados somam R$ 46,5 bilhões guardados na poupança, um valor que cresceu 17% no período.

Continua depois da publicidade

Detalhe: no mesmo intervalo, os juros básicos da economia – a taxa Selic – caíram de 4,5% para 2% ao ano. O impacto sobre os rendimentos da poupança é direto, já que a caderneta remunera os investidores com 70% da Selic, mais a variação da Taxa Referencial (TR).

Leia mais:

• Entenda como funciona a poupança no guia do InfoMoney

Por isso, ficou ainda mais difícil ganhar dinheiro com a poupança: quem aplicou R$ 1.000 na caderneta no dia 1º de janeiro de 2020 obteve R$ 21,12 de rendimento depois de um ano – ou seja, 2,1% de retorno no período.

Só para comparar, os títulos pós-fixados do Tesouro Direto, de risco baixíssimo, renderam entre 2,2% e 2,7% no mesmo período, dependendo da data de vencimento.

O retorno da poupança em 2020 foi metade do rendimento anual de quem tinha investido um ano antes, em 1º de janeiro de 2019 – de já parcos R$ 42,58, conforme as contas da Calculadora do Cidadão do Banco Central.

Na média, cada um dos poupadores milionários – que representam 0,01% das cadernetas existentes – mantém R$ 2,1 milhões guardados lá. É um pouco menos que os R$ 2,3 milhões registrados em janeiro de 2020.

Continua depois da publicidade

A diferença resulta principalmente dos resgates feitos por quem tinha mais de R$ 20 milhões na poupança – sim, essas pessoas existem. Embora tenham crescido em número, o valor total mantido por elas diminuiu de R$ 5,7 bilhões para R$ 4,5 bilhões.

Aversão ao risco de perder dinheiro

O acesso a produtos financeiros com retorno superior ao da poupança cresceu nos últimos anos e, em geral, quem tem patrimônio maior consegue obter condições vantajosas – como taxas de administração mais baixas – em certos investimentos. O que explica, então, que milionários continuem deixando dinheiro na caderneta?

Os especialistas enxergam algumas razões – e a primeira é uma excessiva aversão a risco. A volatilidade dos mercados no ano passado levou até mesmo aplicações de renda fixa bastante conservadoras – como os fundos DI – a registrar retorno negativo em certos intervalos.

Continua depois da publicidade

“Quem conhece muito pouco ou nada sobre mercado financeiro pode ter migrado para a poupança pelo simples fato de sentir que estaria protegendo o capital”, avalia Mauro Morelli, estrategista-chefe da assessoria patrimonial Davos Investimentos.

O problema é que a sensação de proteção não corresponde à realidade, e por dois motivos. Como a poupança rendeu abaixo da inflação em 2020 – o IPCA terminou o ano acumulando 4,5%, enquanto a caderneta ficou em 2,1% –, quem deixou o dinheiro lá, na prática, perdeu poder de compra.

Só para compensar o aumento dos preços dos produtos e serviços, seria preciso conseguir o dobro da rentabilidade da poupança ao longo do ano.

Continua depois da publicidade

O segundo motivo está nas garantias da caderneta. “Muitas pessoas ainda acreditam que a poupança é garantida pelo governo, mas não é”, diz Leticia Camargo, planejadora financeira com certificação CFP.

A poupança conta, sim, com uma espécie de “seguro” contra a possibilidade de quebra das instituições financeiras. A proteção é oferecida pelo Fundo Garantidor de Créditos (FGC). Assim, se o banco tiver um problema de insolvência, os aplicadores receberão de volta até R$ 250 mil por CPF. Mas essa garantia não é exclusiva da caderneta.

Leia também:

• Saiba quais são os investimentos garantidos pelo FGC

Continua depois da publicidade

“Na verdade, a garantia da poupança é exatamente a mesma que outros produtos financeiros com maior retorno têm, como CDBs ou letras de crédito”, afirma Leticia. Não há nenhuma vantagem da caderneta nesse aspecto.

Indiferença quanto à renda fixa

Outro fator que pode ter motivado a migração para a poupança é uma certa indiferença dos investidores mais conservadores quantos aos vários produtos de renda fixa. Com os juros se mantendo no menor patamar da história, a poupança renderia algo como 1,4% ao ano.

Descontando alíquota de Imposto de Renda de 15%, que incide sobre a renda fixa após dois anos, um CDB com rentabilidade de 100% do CDI (principal referência de retorno da renda fixa) teria rentabilidade de cerca de 1,7%, calcula Thiago Esteves, responsável pela área de gestão de fortunas do Opportunity.

“No curto prazo, o investidor pode considerar que o diferencial não é suficiente para justificar outros produtos no lugar da poupança”, afirma Esteves. As facilidades da caderneta – como estar disponível em qualquer banco e ser isenta de Imposto de Renda – talvez pesem mais.

Ocorre que, ao longo do tempo, mesmo variações pequenas de taxas podem fazer diferença nos resultados, já que a rentabilidade das aplicações de renda fixa incide também sobre os ganhos acumulados – são os famosos “juros sobre juros”.

“Para quem tem alternativas, a poupança é um produto ruim e não deveria ser acessada”, diz o especialista do Opportunity.

A exceção fica por conta das cadernetas antigas. Aplicações na poupança feitas até maio de 2012 são remuneradas em 0,5% ao mês, mais a variação da TR – o que totaliza mais de 6% ao ano.

Conservador, sim. Mas até quando?

Muitos brasileiros se identificam espontaneamente como investidores conservadores – e a adesão à poupança entre pessoas com recursos suficientes para fazer outras aplicações reflete isso.

Como por décadas foi possível obter bons retornos aplicando na renda fixa tradicional, graças aos juros altos, não é de estranhar que as pessoas evitassem o risco a qualquer custo – afinal, não era necessário se expor a ele.

No momento atual, no entanto, cabe fazer uma análise crítica sobre o assunto. “Quando um cliente se define como conservador para mim, pergunto se realmente ele precisa ser conservador e se conhece os custos de assumir essa postura”, diz Morelli, da Davos.

Mesmo para quem quer se manter na renda fixa, há alternativas mais vantajosas do que a poupança. Os especialistas recomendam que o investidor procure avaliar aspectos como:

1) Qual o horizonte do investimento? Se o dinheiro puder ficar parado por alguns anos, uma alternativa são os produtos atrelados à inflação, como os títulos públicos que oferecem uma taxa de juros mais a variação do IPCA. “Eles garantem o poder de compra no longo prazo”, diz Morelli.

2) Que garantias espera ter? Se quer ter garantia igual à da poupança, lembre-se de que muitos outros produtos estão incluídos no rol de cobertura do FGC, como CDBs, letras de crédito imobiliário (LCI) e do agronegócio (LCA), letras de câmbio, letras hipotecárias, entre outros.

3) Que nível de volatilidade é suportável? O investidor pode começar a “testar” sua disposição para o risco com pequenas aplicações em produtos como fundos multimercados – que podem aplicar em diferentes tipos de ativos – com baixa volatilidade. “É uma maneira de o investidor sentir se fica confortável diante do risco”, sugere Leticia.

You must be logged in to post a comment.