Publicidade

Com a elevação da Selic para 11,75% ao ano na semana passada, e indicações do Comitê de Política Monetária (Copom) de que o Banco Central deve promover uma nova alta – para 12,75% – na reunião de maio, possivelmente a última de 2022, houve mudanças nos retornos oferecidos pelos investimentos de renda fixa.

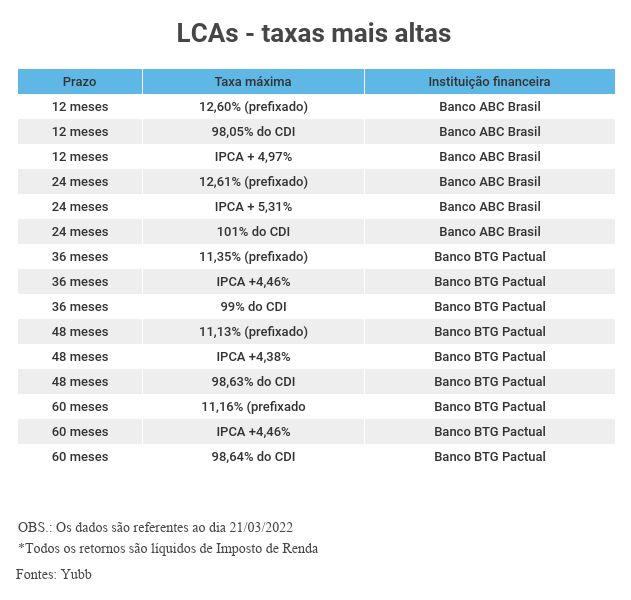

Não foi diferente com as Letras de Crédito do Agronegócio (LCAs). Antes da decisão, na última quarta-feira (16), as maiores taxas oferecidas por LCAs prefixadas com vencimento em 12 meses chegavam a 12,86% ao ano. Nesta segunda-feira (21), os juros entregues pelo mesmo papel – emitido pelo Banco ABC Brasil – tinham caído para cerca de 12,60% anuais.

Os dados são de um levantamento feito pelo InfoMoney na plataforma Yubb, que compila informações de diversas corretoras.

Oportunidade com segurança!

O movimento veio em linha com a reação vista no Tesouro Direto. Lá, os títulos públicos também apresentaram uma queda expressiva nos juros nos últimos dias, na comparação com uma semana antes. O recuo, no entanto, vai na contramão do que espera o mercado financeiro, que agora prevê que a Selic chegue a 13% neste ano, segundo o último Relatório Focus.

Leia mais:

• Relatório Focus: projeção para a inflação deste ano sobe pela 10ª semana seguida

Resultado semelhante pôde ser visto nas letras com remuneração atrelada à inflação, que oferecem juros prefixados mais a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA). Na terça-feira passada (15), a taxa real máxima oferecida por uma LCA com vencimento em 12 meses era de 5,31% ao ano. Na manhã desta segunda (21), o maior juro real para o mesmo prazo era de 4,97%.

Continua depois da publicidade

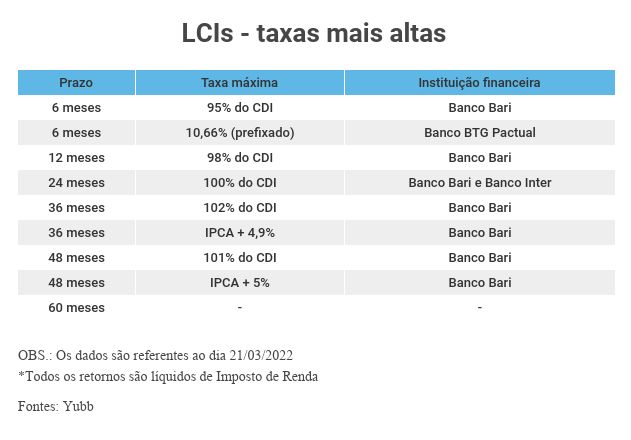

Por outro lado, as LCAs com remuneração atrelada à taxa do CDI (Certificado de Depósito Interbancário), principal referência de rendimento da renda fixa, não sofreram alteração. O mesmo ocorreu com as Letras de Crédito Imobiliário (LCIs), que mantiveram, no geral, as mesmas taxas oferecidas antes da reunião do Copom.

No caso de LCIs atreladas à inflação, com vencimento em 36 meses, o retorno real máximo encontrado tanto antes da reunião do Copom quanto nesta segunda-feira era de 4,9% ao ano, de acordo com a Yubb.

Taxas menores, mas ainda atrativas

Embora as taxas de algumas LCAs estejam menores em relação ao visto uma semana atrás, os retornos seguem bastante atrativos, segundo especialistas ouvidos pelo InfoMoney.

Um dos motivos é que as LCAs e LCIs possuem uma vantagem em relação a outros investimentos de renda fixa: a isenção do Imposto de Renda. Por essa razão, antes de realizar uma aplicação, vale a pena comparar a sua rentabilidade com a de um Certificado de Depósito Bancário (CDB), que não está isento da tributação.

Por exemplo, o investidor que adquirisse uma LCI do Banco Bari – que remunerava a 102% do CDI para um prazo de 36 meses – para resgate apenas no vencimento teria o mesmo retorno de um CDB de igual vencimento que oferecesse uma taxa bruta de 120% do CDI.

O cálculo foi realizado utilizando a planilha de renda fixa lançada pelo InfoMoney e elaborada em parceria com Hugo Ferraz, planejador financeiro CFP. Você pode fazer cálculos semelhantes solicitando o material. Basta informar seu e-mail no quadro abaixo:

Continua depois da publicidade

No levantamento da Yubb, também era possível encontrar LCI e LCAs de prazos mais curtos com retornos a partir de 98% do CDI, como é o caso de uma LCA do Banco ABC Brasil com vencimento em 12 meses. A rentabilidade equivale à de um CDB que oferecesse por volta de 122% do CDI para o prazo de um ano. Nesse caso, a tributação do CDB seria de 20% sobre o retorno.

Na visão da planejadora financeira CFP Regina Prataviera, um dos destaques das LCI e LCAs, especialmente pós-fixadas, é que elas estão oferecendo juros bastante atrativos para prazos mais curtos.

“Hoje, é muito difícil achar um CDB para um ano com esse nível de taxa. O investidor provavelmente, terá que alongar o prazo e temos muita incerteza no radar, o que não é bom”, observa. De acordo com os dados da Yubb, era possível encontrar CDBs para vencimentos em até um ano com taxas de, no máximo, 115% do CDI nesta segunda-feira.

Continua depois da publicidade

Bancos com rating melhor e taxas maiores

Não foram só as taxas que ficaram mais atrativas. O mesmo levantamento mostrou que agora há mais instituições financeiras bem avaliadas por agências de classificação de risco (rating) que estão oferecendo retornos maiores até mesmo do que instituições com menor classificação.

Como exemplo, era possível encontrar LCAs prefixadas emitidas pelo Banco ABC Brasil, com vencimento em 12 meses, entregando juros de 12,60% ao ano. Segundo a agência Fitch Ratings, a classificação de risco do banco na escala nacional é AAA, com perspectiva estável.

Ao mesmo tempo, o investidor conseguia acessar LCAs do Banco de Desenvolvimento de Minas Gerais (BDMG), com rating BBB (menor do que o do Banco ABC Brasil), segundo a Moody’s, oferecendo 10,55% ao ano para o mesmo prazo.

Continua depois da publicidade

A situação é contraintuitiva, já que bancos com maior risco de crédito costumam oferecer retornos mais atrativos, justamente para atrair o investidor que está disposto a arriscar mais para receber um valor maior.

Bruno Komura, analista da Ouro Preto Investimentos, destaca alguns motivos para esse movimento. Primeiro, ele diz que há uma dificuldade maior desses bancos em aumentar o patrimônio líquido, além do que está muito caro captar no mercado de capitais.

“O custo de oportunidade está muito alto e o cenário não está propício para isso, porque a percepção de risco está maior e há uma deterioração do cenário, com guerra e inflação elevada”, afirma o analista.

Continua depois da publicidade

Outro ponto, explica Komura, está ligado ao aumento da competição interbancária. Ele afirma que grandes bancos como Itaú e Bradesco estão investindo bastante em outros produtos isentos de Imposto de Renda, como as LIGs (Letras Imobiliárias Garantidas), que estão oferecendo taxas competitivas.

Com isso, diz Komura, bancos de segunda linha começaram a se movimentar para entregar juros mais atrativos em outros títulos de dívida que também possuem isenção tributária, tais como as LCIs e LCAs.

Nos últimos dias, segundo dados da Yubb, boa parte das emissões com maiores retornos era feita por bancos como Pan, BTG Pactual e ABC Brasil.

Leia mais:

• Pacote de R$ 165 bilhões do governo pode ter impacto positivo para bancos e varejistas, dizem analistas

Para o analista da Ouro Preto, esse tipo de captação faz bastante sentido para bancos que desejam atrair clientes e avançar ainda mais sobre o segmento de varejo. Fora isso, segundo Komura, o custo de captar recursos por meio de emissão de títulos de dívida é menor do que o financiamento via mercado de capitais para bancos como o Pan, por exemplo. “Se pensarmos em três anos, é uma forma de funding [financiamento] barata”, afirma.

Destaque também para os prazos. Isso porque os bancos estão privilegiando emitir títulos de dívida com vencimento menor. Afinal, quanto mais curto, mais fácil é para a instituição navegar no cenário econômico conturbado, segundo o analista da Ouro Preto.

“Se estivéssemos em um ambiente de queda de taxa de juros, faria mais sentido fazer lançamentos de prazos mais longos porque o financiamento ficaria mais barato [ao longo do tempo]”, pondera. “Mas como o cenário é de alta de juros, faz sentido não querer alongar e perder a flexibilidade de ficar travado”.

Prefixado, pós-fixado ou atrelado à inflação? Como escolher

Em meio a uma verdadeira “sopa de letrinhas” de indexadores, a recomendação de Regina, planejadora financeira, é de que o investidor opte agora por alocar a maior parte da carteira de LCIs e LCAs em opções pós-fixadas ou indexadas à inflação.

Ao se posicionar em ativos atrelados ao IPCA, o objetivo é proteger o portfólio contra a alta de preços, diz Regina. Ela afirma que o juro real está perto de 6%, e que o juro neutro no Brasil, segundo os cálculos de economistas na última pesquisa pré-Copom, é de pouco mais de 4% ao ano.

“É uma posição interessante. O investidor ganha pelo menos 2%, mas isso pode aumentar com a inflação cedendo e os juros recuando mais pra frente”, afirma a planejadora.

Alocações menores em papéis prefixados também não estão totalmente descartadas. Regina destaca que, ao olhar algumas opções, é possível encontrar prefixados que estão entregando um retorno líquido acima de 12% ao ano.

“Já garante 1% ao mês. É uma baita taxa”, avalia. “A inflação para este ano deve terminar em 7%. Se o título pagar acima de 12% ao ano, o investidor vai receber 5% de juro real líquido. Eu acredito que vale uma alocação desse tipo para uma parcela menor do patrimônio”, diz a planejadora.

O ideal, segundo Regina, é que a alocação em prefixados corresponda a, no máximo, entre 5% e 8% da posição, já que há um risco de que a Selic siga subindo, o que poderia deixar o retorno oferecido pelo título prefixado defasado. Ela também sugere que as aplicações sejam feitas aos poucos, já que o cenário está bastante instável.

Riscos

Embora esse tipo de aplicação tenha a garantia do Fundo Garantidor de Crédito (FGC), que devolve até R$ 250 mil por investidor (CPF) e por instituição financeira, até o teto de R$ 1 milhão renovado a quatro anos, especialistas ouvidos pelo InfoMoney recomendam cautela na hora da alocação.

Komura, da Ouro Preto Investimentos, reforça que é preciso observar se as instituições emissoras são dependentes de segmentos como o varejo, o que pode representar um risco maior para o investidor em um cenário de juros mais elevados e crescimento mais baixo.

Entre os exemplos, ele cita o caso do Banco Pan. De acordo com informações mais recentes do balanço da instituição, cerca de 44% da carteira do banco era composta por crédito consignado e por aplicações do Fundo Garantia do Tempo de Serviço (FGTS), o que garante maior qualidade ao portfólio porque o risco é menor.

Por outro lado, segundo os resultados mais recentes do Pan, 43% da carteira de crédito envolvia crédito colateralizado de veículos, o que pode representar um risco um pouco maior.

Regina também faz um alerta: o investidor deve priorizar instituições com melhor classificação de risco como AAA, AA, BB+. “Saindo um pouco disso, não vale a pena expor o seu capital a esse risco. Na maior parte das vezes, a diferença de taxa não se justifica”, afirma.

Outro ponto levantado por especialistas está relacionado à liquidez dos papéis. Como em boa parte dos casos o investidor só consegue resgatar o título no vencimento, o ideal é ele tenha objetivos mais concretos ao aplicar.

Por essa razão, há quem prefira investir via fundos de crédito, e não em títulos de crédito bancário, como é o caso de Rodrigo Marcatti, sócio-fundador do Veedha Investimentos. Na visão da casa, a melhor opção agora é optar por fundos de crédito que estão oferecendo taxas atrativas, com prazos de resgate de até 30 dias.

A ideia, segundo ele, é que o mercado pode mudar bastante e, assim, o investidor terá maior flexibilidade para aproveitar oportunidades. “Para posições mais conservadoras, preferimos ir para um fundo de crédito que paga na casa de 110% do CDI e ter um pouco mais de liberdade para uma futura alocação”, diz Marcatti.

You must be logged in to post a comment.