Publicidade

Enquanto os fundos imobiliários ainda apresentam dificuldades no mercado brasileiro, os REITs (Real Estate Investment Trusts) – equivalentes aos FIIs do mercado americano – tiveram nos últimos meses uma recuperação acelerada. Em 2021, por exemplo, os REITs chegaram a valorizar quase 39%, enquanto os fundos imobiliários brasileiros recuaram 9% em dólar.

Primos distantes dos fundos imobiliários, os REITs foram criados na década de 1960. Os ativos têm semelhanças com os FIIs por explorar imóveis por meio do aluguel ou desenvolvimento para gerar renda.

No entanto, também existem diferenças. Uma delas é que os REITs têm uma estrutura semelhante à de uma empresa, com diretores e conselho de administração, enquanto os FIIs seguem a estrutura de fundo, sob o comando de um gestor. Desta forma, os REITs são vistos como mais do que geradores de renda. Também importa a sua valorização. Outra diferença é a possibilidade de tomar dívida para fortalecer o crescimento, restrita no caso dos FIIs.

Oportunidade com segurança!

Os tipos de REITs se parecem com os de fundos imobiliários. Existem os equity REITs (equivalentes aos fundos de “tijolo”, com investimento em ativos físicos), os mortgages REITs (parecidos com os fundos de “papel”, por comprarem ativos financeiros), além dos hybrid REITs, um misto de ambas as classes.

Os investidores brasileiros podem investir em REITs por meio de dois ETFs (fundo de índices) listados na B3, o que dispensa a necessidade de abrir uma conta no exterior ou selecionar ativos – que pode ser uma tarefa complicada, principalmente para investidores iniciantes.

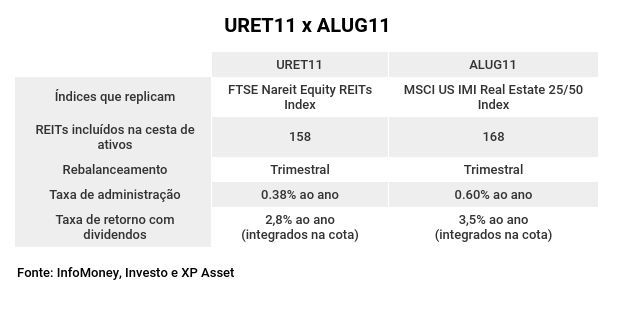

Um deles é o URET11, da XP Asset, que estreou na B3 na semana passada. O ETF replica o FTSE Nareit Equity REITS Index, principal índice do setor.

Continua depois da publicidade

O outro é o ALUG11, da gestora Investo, que chegou ao mercado em outubro 2021. Ele espelha o índice MSCI US Investable Market Real Estate 25/50. Desde a estreia, o ETF apresentou um crescimento de 30% no número de cotistas, chegando a uma base de 7.629 investidores em fevereiro.

Qual das duas alternativas é a melhor para investir no segmento de REITs? O InfoMoney consultou especialistas para detalhar as características de cada ETF, dos índices que replicam e dos ativos que compõem as carteiras. Confira:

Um índice com tradição

Para conseguir aproximar o investidor do universo dos REITs, o URET11 escolheu replicar o índice FTSE Nareit Equity REITS, criado em 2006 por duas instituições de referência no mercado – a NAREIT, associação americana de REITs, e a FTSE, empresa de índices da London Stock Exchange Group, que também detém a bolsa de valores de Londres. O índice é considerado benchmark (referência) do setor.

Segundo Henrique Sana, especialista de investimentos indexados e alternativos da XP Investimentos, além da credibilidade do índice, também pesou na escolha o seu desempenho, que foi de 21,5% ao ano, em média, durante a última década.

Para se expor a esse índice, o URET11 investe em cotas de outro ETF listado na Bolsa de Nova Iorque: o iShares Core U.S. REIT ETF (USRT).

Henrique Sana explica que o índice reúne 158 empresas do setor imobiliário americano, detentoras de mais de 500 mil propriedades com valor de mercado de US$ 1,485 trilhão.

Continua depois da publicidade

O índice FTSE Nareit Equity REITs investe apenas em equity REITs, aqueles focados em imóveis físicos, e não considera REITs de dívida, nem ativos florestais.

Na B3, o BDR (Brazilian Depositary Receipt, recibo de ativo estrangeiro na Bolsa) de ETF negociado com o código BUSR39 também oferece exposição ao mesmo índice.

Um índice abrangente

O ALUG11, da gestora Investo, replica a carteira do MSCI US IMI Real Estate 25/50 por meio do investimento em cotas do ETF VNQ (Vanguard Real Estate), que espelha o índice.

Continua depois da publicidade

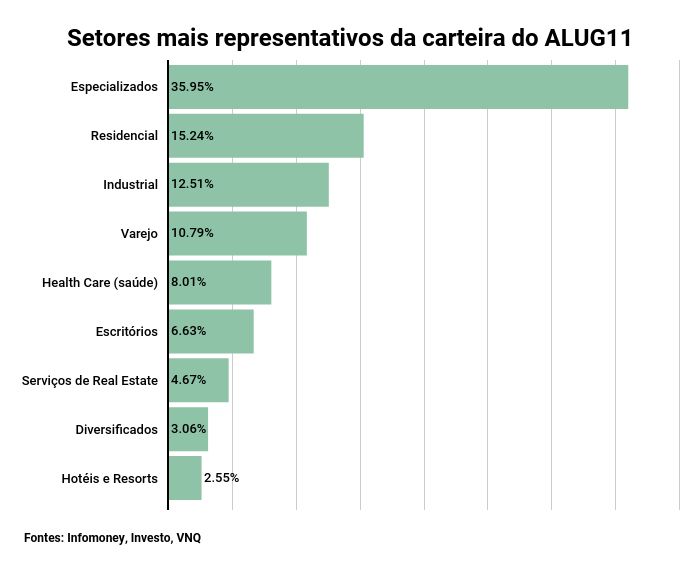

Reunindo 168 REITs, o índice é considerado diversificado, segundo Cauê Mançanares, CEO da Investo. Ele dá acesso a três segmentos de REITs que outros índices do mercado não englobam, como infraestrutura, florestas e hipotecas.

Para Mançanares estes segmentos são relevantes para garantir uma rentabilidade melhor no longo prazo e também uma distribuição de dividendos mais elevada.

Ele explica que as hipotecas por exemplo permitem ao ALUG11 ter um retorno em dividendos de 3,5% ao ano. Já em questão de valorização, REITs de infraestrutura, fazendas e torres de celular capturam um crescimento elevado, que nem sempre está presente em outros índices.

Continua depois da publicidade

“Outros índices acabam selecionando os tipos de REITs e perdem aqueles que são novidade e tem ainda muito crescimento pela frente”, explica.

Quanto rende cada índice?

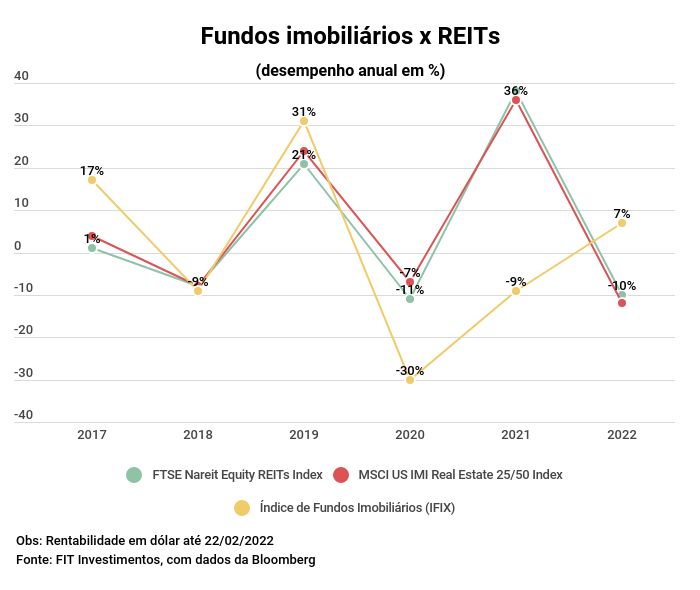

Um levantamento feito por Hugo Daniel Azevedo, sócio da FIT Investimentos, a pedido do InfoMoney revela que no horizonte de cinco anos – de 2017 até o dia 22 de fevereiro de 2022 – o índice MSCI US IMI Real Estate 25/50 teve o melhor desempenho em dólar, com valorização de 32,10%. É o índice que lastreia o ALUG11.

No mesmo período, o índice FTSE Nareit Equity REITS – seguido pelo URET11 – subiu 23,90%.

Continua depois da publicidade

Em comparação, o IFIX – índice que reúne os principais fundos imobiliários brasileiros – acumulou queda de 5,80% (em dólar) no mesmo intervalo de tempo.

Em que REITs cada ETF investe?

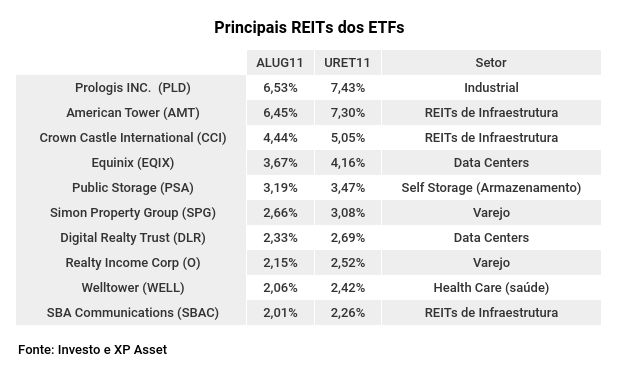

Uma parcela dos REITs que compõem os fundos de índices se repetem. Os dez com maior participação em ambos são os mesmos – mudam apenas os pesos atribuídos a cada um.

Enquanto no URET11 os dez principais REITs representam 40,39%, no ALUG11 as mesmas empresas consolidam um peso de 35,49%. Confira:

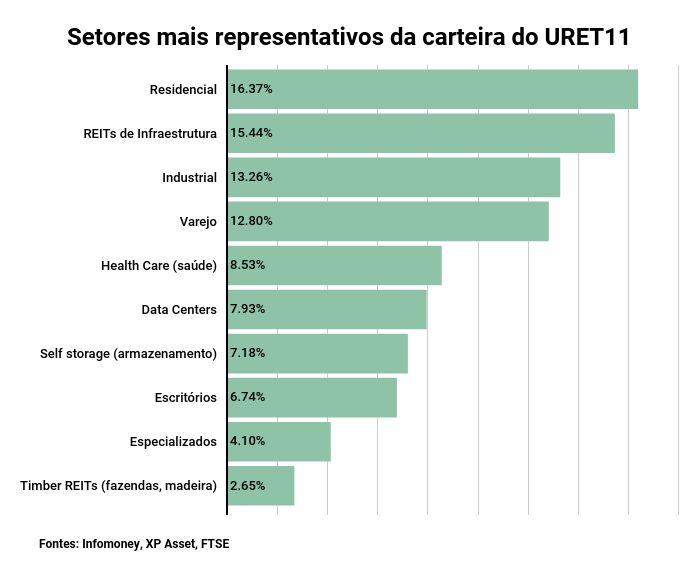

Mas as cestas de ativos têm suas particularidades, apesar da sobreposição. No caso do URET11, o índice de referência reúne 158 empresas, de 14 setores do segmento imobiliário. Os cinco setores com maior participação são residencial, infraestrutura, industrial, varejo e health care (hospitais e saúde).

A composição do URET11 é revisada trimestralmente – em março, junho, setembro e dezembro. Mensalmente ocorre o rebalanceamento dos pesos dos ativos, considerando o valor de mercado de cada empresa e o free float (percentual de ativos em livre negociação no mercado).

Sana, da XP Investimentos, explica que a cesta do URET11 dá acesso a segmentos do mercado imobiliário não disponíveis nos fundos imobiliários, na sua maioria concentrados em lajes corporativas, galpões logísticos, entre outros.

“Na cesta do URET11 é possível ter exposição a self storage (armazenamento), data centers (processamento de dados), torres de celular e até torres de campanhas publicitárias, setores subrepresentados no Brasil”, aponta.

Já a cesta de ativos do ALUG11 reúne 168 empresas e também é rebalanceada trimestralmente – em março, junho, setembro e dezembro. Segundo Maçanares, da Investo, uma empresta precisa ter um volume de negociação mínimo de US$ 5 milhões durante três meses para integrar o índice replicado pelo ETF. Não existe um limite de peso por segmentos.

Nos últimos meses, por exemplo, os segmentos que mais cresceram na cesta de ativos do ETF foram os REITs de health care, que viram a sua presença no índice saltar de 4% para 8%. Já no segmento de infraestrutura, Mançanares destaca o crescimento de REITs para desenvolvimento de parques solares.

ETFs de REITs distribuem dividendos?

Os fundos de índices têm custos diferentes. A taxa de administração total do URET11 é de 0,38% ao ano (sendo 0,30% referente à gestão do ETF brasileiro, somada a 0,08% do ETF original, o iShares Core U.S. REIT ETF, no qual investe).

Já no ALUG11 a taxa de administração é de 0,60% (sendo 0,48% referente à gestão do ETF brasileiro, somada a 0,12% do ETF original, o Vanguard Real Estate, no qual investe).

Nos Estados Unidos, os REITs distribuem proventos trimestrais. Mas os ETFs de REITs, aqui no Brasil, funcionam de uma maneira diferente: não distribuem proventos. Os rendimentos pagos pelos REITs são reinvestidos no patrimônio do ETF. O investidor, portanto, não recebe uma renda mensal – como obtém com os FIIs – mas pode se beneficiar da valorização das cotas.

Segundo Mançanares, neste momento, a cesta de ativos do ALUG11 e o retorno em dividendos compensam a taxa de administração elevada do ETF.

No URET11, a taxa de retorno com dividendos (dividend yield) é de 2,8% ao ano.

No ALUG11, o rendimento em 2021 foi de 3,5%. Segundo a Investo, a projeção para 2022 é de 3,7%. Em dezembro, por exemplo, o ETF recebeu dividendos equivalentes a 0,92%. O valor foi reintegrado e chegou aos investidores indiretamente, pela valorização das cotas.

Qual são as vantagens e desvantagens de cada ETF?

O InfoMoney procurou analistas que acompanham o segmento de REITs para entender qual é avaliação que eles têm sobre os ETFs.

Para Artur Losnak, head de FIIs do TC, o URET11 é competitivo em relação à taxa de administração, que é mais baixa. Além disso, é mais focado em ativos de “tijolo”, o que o enquadra como um ativo mais defensivo. “O investidor brasileiro tem mais conforto de investir em ativos de equity na economia americana, considerando que ativos de dívida já tiveram problemas no passado”, diz.

O analista explica que o ALUG11 investe também em REITs de dívida, como hipotecas, considerada uma tese mais “agressiva”. Contudo, sobre a rentabilidade nos últimos anos, o analista destaca o retorno do índice replicado pelo ALUG11, que foi maior.

Felipe Paletta, sócio-fundador e analista da Monett, destaca que o ALUG11, com um dividend yield de 3,5% ao ano, é mais competitivo que o URET11, com um retorno em dividendos de 2,8%.

“Embora para o investidor brasileiro a lógica de geração de renda passiva não conte muito nos ETFs de REITs, 3,5% é um retorno em dólar bastante interessante para o patamar atual dos juros americanos”, explica.

Ele destaca que tanto o URET11 como o ALUG11 apresentam cestas diversificadas, mas em custos, o URET11 supera o concorrente.

Contudo, sob a ótica de valorização, Paletta destaca a presença de alguns REITs no ALUG11 que podem trazer retornos melhores para o investidor no futuro. “Segmento de health care, turismo, hotéis e resorts podem se beneficiar da retomada econômica”, diz.

REITs superaram impactos da pandemia mais rapidamente do que FIIs

Nos últimos cinco anos, os REITs entregaram um desempenho melhor do que os fundos imobiliários brasileiros.

Segundo Daniel Malheiros, sócio e gestor de investimentos internacionais na RBR Asset Management, ambos os mercados foram afetados em 2020 pela pandemia, com inadimplência e preocupação com os aluguéis. Segmentos como hotéis, restaurantes e escritórios foram os mais afetados entre os REITs.

Já em 2021, os dois mercados operaram em direções diferentes. Os REITs avançaram 38,98%, retorno que Malheiros aponta como um dos melhores da história do setor. Na contramão, os fundos imobiliários caíram 9,12% em dólar no mesmo ano.

Entre os fatores que contribuíram para a recuperação acelerada dos REITs, Malheiros cita o spread elevado entre os dividendos pagos pelos REITs e os juros americanos, mantidos em níveis baixos até aqui – acredita-se que o Federal Reserve (banco central dos EUA) inicie neste mês um ciclo de alta das taxas.

“A economia americana tinha boas perspectivas de crescimento, o Federal Reserve estava injetando muito dinheiro”, destaca.

Para 2022, o cenário deve ser menos positivo, segundo o gestor da RBR Asset. Ele explica que a diferença entre os dividendos dos REITs e os juros já voltou à média histórica, somado a um movimento de migração dos investidores para ativos mais seguros, dada a elevação das taxas.

“Se as Treasuries [títulos públicos americanos] chegarem até o patamar de 2%, os REITs ainda devem continuar entregando bons resultados. Mas o cenário começa a ficar perigoso com juros acima de 2,5%”, destaca.

Ele também aponta a importância de o investidor escolher REITs que consigam se beneficiar apesar do cenário de inflação, repassando o custo nos reajustes de aluguéis. Alguns exemplos são o setor residencial, o de self-storage e o hoteleiro. “Estamos otimistas com os REITs em 2022”, aponta o gestor, que espera uma valorização de até 7%.

You must be logged in to post a comment.