Publicidade

SÃO PAULO – A queda de 10,2% em 2020 do Ifix, índice que reflete o desempenho médio dos fundos imobiliários na Bolsa, prossegue em 2021 em meio ao avanço da Covid-19 no país. A perda do referencial era de 1,9% até 24 de março, mas não foi capaz de frear a chegada de novos investidores à classe.

Após saltar de 208 mil, em 2018, para 645 mil, em 2019, o número de cotistas pessoas físicas dos fundos imobiliários chegou a 1,17 milhão, ao fim do ano passado.

E ao longo do primeiro bimestre de 2021, mesmo com a maior aversão ao risco refletida na alta do dólar e na queda da Bolsa, a tendência de maior interesse do público de varejo se manteve, com a marca de 1,25 milhão de investidores em fundos imobiliários alcançada em fevereiro.

Oportunidade com segurança!

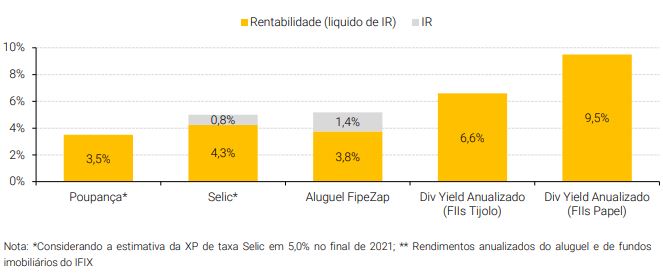

Ajuda a explicar o movimento o retorno dos fundos imobiliários com o pagamento de dividendos acima da taxa Selic, mesmo quando já considerada a estimativa de elevação dos juros para 5% em 2021, no mais recente Relatório Focus, e para 6% até o fim de 2022.

Após cair em 2020 para 5,2%, o menor nível em uma década frente a todos os estragos provocados pelo isolamento social no setor imobiliário, o “dividend yield” voltou a oscilar mais próximo da média histórica dos últimos anos.

Segundo dados da Economatica, o retorno médio com dividendos em 12 meses dos 296 fundos imobiliários listados na Bolsa estava em 7,8% no dia 23 de março.

Continua depois da publicidade

Cabe ressaltar, contudo, que contribui para a alta do indicador a própria desvalorização dos fundos, uma vez que o cálculo considera os dividendos distribuídos em relação ao valor da cota na Bolsa.

Sem medo da alta da Selic

Com uma rentabilidade projetada ainda bem acima da renda fixa mais conservadora, Renan Manda, analista de fundos imobiliários da XP, avalia que o início do ciclo de aperto monetário pelo Banco Central não parece ser, por ora, motivo suficiente para fazer com que o movimento crescente de diversificação por meio da categoria seja interrompido.

“Ainda tem uma grande gordura do dividend yield esperado para os fundos imobiliários em relação à taxa Selic, ou mesmo em comparação com as NTN-Bs [antiga nomenclatura dos papéis indexados à inflação, chamados hoje de Tesouro IPCA+] de longo prazo”, afirma Manda.

Sócio da gestora Hieron Patrimônio Familiar e Investimento, Reinaldo Lacerda lembra que, embora a alta dos juros e o desempenho dos fundos imobiliários tenham historicamente relações inversamente proporcionais entre si, ou seja, quando um sobe, o outro geralmente cai, esse tipo de comportamento tende a ser mais comum em situações normais de pressão e temperatura, o que não parece ser o caso agora.

Nesse sentido, a avaliação do gestor da Hieron é de que, desde que a alta dos juros seja gradual e o patamar não retorne aos dois dígitos, os preços de alguns fundos imobiliários já estão em níveis bastante deprimidos pela forte queda do ano passado, e despontam como uma oportunidade para o investidor com visão de longo prazo.

Oportunidades nos tijolos

Lacerda cita entre as maiores oportunidades no nicho os fundos que investem em shoppings, que são os que mais têm sofrido pela restrição de locomoção, mas que, em um horizonte maior de tempo, conforme a população for vacinada, devem voltar a operar normalmente.

Continua depois da publicidade

Por isso, além da taxa de juros, fatores como a retomada à normalidade pré-pandemia ao longo dos próximos meses permitida pela imunização em massa, com a consequente reabertura dos negócios hoje fechados, podem influenciar a valorização dos fundos imobiliários, assinala o gestor, que também vê preços atraentes nas lajes corporativas.

Mesmo no debate global, afirma Lacerda, diante de um cenário de pressão inflacionária esperada para os próximos anos como consequência da liquidez injetada nas economias, gestores renomados como Ray Dalio defendem o investimento em ativos reais. “Ao comprar cotas de fundos imobiliários, o investidor compra ativos reais.”

Em artigo publicado no LinkedIn dia 15 de março, o gestor da Bridgewater Associates questionou o investimento em títulos soberanos de renda fixa, em um momento em que esses ativos oferecem “rendimentos ridiculamente baixos”, que não atendem às necessidades de longo prazo dos investidores.

Continua depois da publicidade

Nesse cenário, investir em “bonds“, e na maior parte dos ativos financeiros, se tornou algo “estúpido”, provocou o gestor. “Em vez de receber menos do que a inflação, por que não comprar ativos – quaisquer ativos – que igualem ou superem a inflação?”, questiona Dalio.

Manda, da XP, lembra que áreas bem localizadas em São Paulo dificilmente terão problemas mais sérios de demanda independentemente do cenário econômico, o que o faz enxergar assimetrias entre risco e retorno em alguns fundos de lajes corporativas com ativos de boa qualidade.

“Entendemos que a maior oportunidade continua sendo na parte de lajes corporativas, porque o impacto que as pessoas estavam esperando de aumento da vacância e da inadimplência não veio, e não deve ocorrer de forma significativa nos próximos meses”, afirma o especialista.

Continua depois da publicidade

Pelos cálculos da equipe da XP, o “dividend yield” anualizado no setor dos fundos imobiliários de tijolos é hoje de 6,6%, acima do rendimento da taxa Selic projetado para 2021.

No caso dos fundos de papel, que compram Certificados de Recebíveis Imobiliários (CRIs) e outros títulos de renda fixa lastreados nesse mercado, o rendimento com dividendos anualizado de 9,5% explica Manda, se deve à forte pressão inflacionária dos últimos meses, tendo em vista que muitos desses papéis têm como indexador o IPCA.

Leia mais:

• Destaque de 2020, fundos imobiliários de recebíveis ampliam escopo e trocam IGP-M por IPCA em 2021

Continua depois da publicidade

No entanto, diante da performance destacada dos últimos meses da categoria, a avaliação do analista da XP é que os preços já estão em um nível próximo do equilíbrio, sem grandes oportunidades de entrada neste momento. “A demanda por esses produtos hoje é grande, então achar ativos muito descontados vai ser mais difícil”, assinala Manda.

Fonte: XP Investimentos

CEO da gestora de fundos imobiliários RBR, Ricardo Almendra também enxerga oportunidades no setor de lajes corporativas, com ativos negociados com preços abaixo do custo de reposição, o que corresponde ao gasto que seria necessário para levantar um novo empreendimento do zero.

“O investidor que comprar fundos que negociam com preços abaixo do custo de reposição, com imóveis de boa localização, vai ganhar bem mais do que se estivesse na renda fixa ao longo de três a cinco anos”, afirma Almendra.

Os preços no mercado, diz o gestor, refletem um cenário em que o esquema de “homeoffice” vai seguir como a prática mais comum entre a maior parte das empresas mesmo após a imunização de toda população.

No entanto, conforme a vacinação avançar, a tendência é que modelos híbridos entre o trabalho de casa e no escritório comecem a ganhar mais espaço, aposta Almendra. “Entendo que, nesse nível, é um ótimo preço de compra”, afirma o gestor, em referência às oportunidades que enxerga nos fundos imobiliários de lajes corporativas.

A vez dos indexados ao CDI

Na Hedge Investments, o CEO André Freitas tem visão parecida. Ele também vê nos segmentos mais tradicionais de tijolo do mercado de fundos imobiliários uma das melhores oportunidades para o investidor, porém mais por volta do segundo semestre, quando a dinâmica de vacinação permitir uma normalização das rotinas.

Até lá, o gestor acredita que os maiores retornos continuarão a ser entregues pelos fundos de CRIs, especialmente no caso daqueles indexados ao IPCA, tendo em vista a alta da inflação, que deve ficar ainda mais forte nas próximas divulgações, prevê o especialista.

De acordo com os cálculos da gestora, a inflação acumulada em 12 meses pode chegar perto de 8%, conforme dados coletados no início da crise forem substituídos por números mais altos.

“Por outro lado, conforme a Selic subir, a inflação tende a ceder, e será o momento em que os investidores provavelmente passarão a olhar mais para os fundos de tijolo”, diz Freitas.

Almendra, da RBR, aponta os fundos de recebíveis imobiliários como os mais beneficiados no cenário de alta dos juros aguardado para os próximos meses. No entanto, para ele, as melhores oportunidades no momento estão nos créditos imobiliários que acompanham a taxa Selic.

Com o início do processo de aperto monetário, os ativos que acompanham o CDI devem entrar em uma tendência de recuperação, com o retorno crescente devido à alta da Selic atraindo novos investidores, assinala Almendra. “Os fundos de papel indexados à Selic são as maiores pechinchas da Bolsa.”

Galpões caros

Já no caso dos fundos de galpões logísticos, justamente pela resiliência que os permitiu atravessar a crise de uma maneira bem mais tranquila que os pares, a avaliação do CEO da RBR é que, de modo geral, os veículos estão caros e não justificam a alocação neste momento.

Os maiores fundos de logística do mercado, afirma, negociam com valores que precificam o metro quadrado dos galpões em aproximadamente R$ 3,2 mil, chegando em alguns casos até R$ 4 mil, enquanto o custo de reposição está mais perto de R$ 2,5 mil.

Freitas, da Hedge, entende que os fundos de logística devem continuar a ser uma boa alternativa pelas mudanças de hábito da população despertadas pela pandemia, mas não devem estar entre as melhores performances do segundo semestre no mercado de FIIs diante da performance recente.

Lacerda, da Hieron, concorda. “Não diria que os fundos de logística estão caros, mas entendo que eles não têm muito potencial de valorização como no segmento de shoppings ou de lajes.”