Publicidade

Considerado um fundo imobiliário de “papel”, do tipo que investe em títulos de renda fixa ligados ao setor imobiliário, o Riza Akin (RZAK11) é forte candidato a encerrar o ano como o fundo imobiliário mais rentável de 2022. De janeiro para cá, a carteira acumula valorização de 28,69%, a maior entre os principais FIIs listados na B3.

Os números são da Economatica, plataforma de informações financeiras, e tomam como base a valorização da cota e os dividendos distribuídos pelos fundos que compõem o Ifix – índice dos FIIs mais negociados na Bolsa – até o dia 15 de dezembro.

Durante o período, 59 carteiras das 107 monitoradas registraram retorno positivo; 11 delas valorizaram acima de 12% – ou 1% ao mês, em média.

Com 28% de valorização, o Riza Akin (RZAK11) lidera a lista com folga. O Ourinvest JPP (OUJP11) e o Valora CRI (VGIR11) aparecem na sequência, com retornos de 22,2% e 14,7%, respectivamente.

Confira abaixo a lista completa dos FIIs mais rentáveis de 2022:

| Ticker | Fundo | Segmento | Retorno em 2022* (%) |

| RZAK11 | Riza Akin | Títulos e Val. Mob. | 28,69 |

| OUJP11 | Ourinvest JPP | Títulos e Val. Mob. | 22,20 |

| VGIR11 | Valora RE | Títulos e Val. Mob. | 14,70 |

| SNFF11 | Suno FoF | FoF | 14,35 |

| NCHB11 | NCH High Yield | Títulos e Val. Mob. | 14,26 |

| SNCI11 | Suno Recebíveis | Títulos e Val. Mob. | 12,75 |

| TRXF11 | TRX Real Estate | Renda Urbana | 12,24 |

| GGRC11 | GGR Covepi Renda | Logística | 12,20 |

| ALZR11 | Alianza Trust Renda | Logística | 12,14 |

| MALL11 | Malls Brasil Plural | Shoppings | 12,13 |

Fonte: Economatica. Obs: retorno acumulado até 15/12/2022.

Continua depois da publicidade

O desempenho dos FIIs em 2022 – inclusive do destaque RZAK11 – ficou aquém do observado em 2021, quando as altas chegaram a 40%.

Mas o retorno atual tem seu valor, já que foi obtido em “um ano muito doido”, como classifica Marcelo Fayh, especialista em FIIs e autor do livro Método Fayh: Descubra Como Escolher os Melhores Fundos Imobiliários do Mercado e Viva de Renda.

“Foi um ano muito doido, em que coisas inéditas aconteceram e situações que não eram inéditas aconteceram em um ritmo jamais visto”, relembra.

Continua depois da publicidade

Ele se refere, entre outros pontos, à deflação registrada no terceiro trimestre, ao fim do ciclo do aperto monetário e ao impacto do período eleitoral no mercado de renda variável – fatores que, direta ou indiretamente, influenciaram nas cotações dos fundos imobiliários em 2022.

Leia também:

- Fundos imobiliários têm ano difícil, mas alguns chegaram a render mais de 40%

- FIIs mais promissores para 2022 superam mercado e retorno com dividendos chega a 13%; Ifix fecha em queda

RZAK11 dribla a deflação, terror dos FIIs de “papel”

Em 2022, o Brasil registrou, pela primeira vez na história, três meses consecutivos de deflação – medida pelo Índice de Preços ao Consumidor Amplo (IPCA) entre agosto e outubro.

Continua depois da publicidade

“Era esperado um ou outro mês de deflação, mas três meses não estavam na conta dos gestores [dos FIIs]”, avalia Gabriel Teixeira, analista de fundos imobiliários da Ativa Investimentos. “Alguns fundos de ‘papel’ não se prepararam para este cenário e acabaram sofrendo mais com a deflação do terceiro trimestre”, pontua.

Os FIIs de “papel” costumam comprar títulos como certificados de recebíveis imobiliários (CRIs), espécie de pacote de receitas futuras das empresas do setor imobiliário – como aluguéis ou parcelas pela venda de apartamentos, por exemplo – vendido aos investidores. Em geral, o papel embute um rendimento prefixado e a correção monetária por um indicador, que normalmente é a taxa do CDI (certificado de depósito interbancário) ou o IPCA.

Por essa característica, a rentabilidade dos FIIs de “papel” acompanhou a elevação dos preços e dos juros no País nos últimos anos, e os fundos chegaram a ostentar valorização de quase 30% em 12 meses. Com a chegada da deflação, o cenário mudou.

Continua depois da publicidade

Assim como os rendimentos dos CRIs comprados pelos FIIs de “papel” são reajustados para cima quando o indicador aponta avanço nos preços, também são revisados para baixo quando o contrário acontece. Foi o que ocorreu no segundo trimestre de 2022, machucando bastante os dividendos de algumas carteiras.

Levantamento do InfoMoney em outubro sinalizava para cortes de até 88% nos dividendos pagos pelos fundos de “papel”, reforçando a desconfiança do investidor em relação a esse tipo de ativo, até então considerado queridinho do mercado.

Leia também:

Continua depois da publicidade

Diferentemente de boa parte dos fundos de “papel”, o Riza Akin (RZAK11) – fundo mais rentável do ano – conseguiu driblar o período de deflação e manteve um patamar razoável no volume de dividendos, como sinaliza a página do fundo no InfoMoney.

Com patrimônio de R$ 360 milhões, o Riza Akin (RZAK11) investe predominantemente em certificados de recebíveis imobiliários (CRI), que respondem atualmente por 85,60% da carteira. Os demais recursos estão alocados em cotas de outros FIIs.

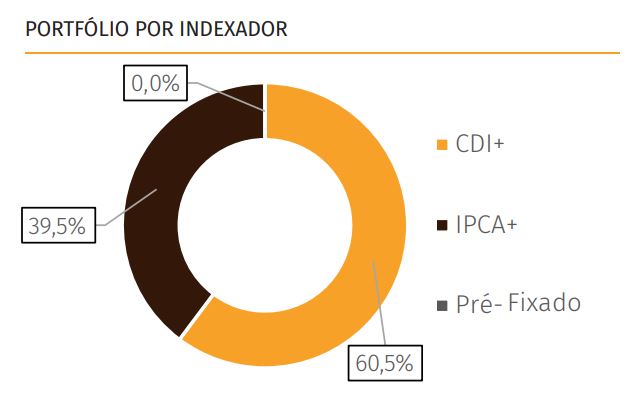

Atualmente, 60,5% dos títulos estão indexados à taxa do CDI e 39,8% ao IPCA, conforme aponta o último relatório gerencial divulgado pelo fundo.

No relatório gerencial, a equipe de gestão do Riza Akin manifesta visão positiva para uma maior alocação em títulos indexados à taxa do CDI, que acompanha a taxa básica de juros da economia, a Selic, mantida em 13,75% ao ano na reunião de dezembro do Comitê de Política Monetária (Copom) do Banco Central.

Recuperação dos FIIs de tijolo não saiu do papel

Se o ano foi de desafios para os FIIs de “papel”, não foi muito diferente para os fundos de “tijolo”, que investem diretamente em imóveis, como shopping, galpões logísticos, escritório e hospitais.

Nos últimos anos, as cotas dessa classe de fundo imobiliário sofreram forte desvalorização por causa das restrições impostas pela pandemia da Covid-19 – que diminuíram a circulação de pessoas e prejudicaram as operações das carteiras.

A elevação da Selic – que subiu de 2% para os atuais 13,75% ao ano em apenas 18 meses – também influenciou nas cotações dos FIIs. O movimento tornou as aplicações de renda fixa mais rentáveis, atraindo os investidores da renda variável, inclusive os de fundos imobiliários.

Em agosto, com o fim do ciclo de alta da Selic, os fundos de “tijolo” até ensaiaram uma recuperação, mas logo veio o período eleitoral e a preocupação com os riscos fiscais aumentou, adiando a retomada dessa classe de FII.

O sentimento tem elevado os juros futuros do País, aumentando novamente a rentabilidade da renda fixa e reduzindo a atratividade da renda variável. No mês passado, por exemplo, o Ifix acumulou queda de 4,15%, a maior desde março de 2020, início da pandemia da Covid-19.

“O mercado está respondendo a isso e, por enquanto, está dando o tom”, confirma Fayh. “O grau de responsabilidade fiscal do novo governo determinará o que vai acontecer com os juros e, consequentemente, influenciará nas cotações dos fundos imobiliários”.

Em meio ao cenário, os fundos imobiliários fecham 2022 sendo negociados por até 69% do valor patrimonial, como é o caso do segmento de lajes corporativas, conforme sinaliza relatório semanal do Itaú BBA, que utiliza o P/VPA médio (preço sobre valor patrimonial) para indicar o nível de desconto das cotas.

Maiores baixas dos FIIs em 2022

Entre os fundos que ensaiaram uma retomada e depois corrigiram a rota está o XP Properties (XPPR11), que encerra o ano com o pior desempenho entre os FIIs do Ifix. A carteira acumula desvalorização de 46%. Na sequência, aparecem RBR Properties (RBRP11), que investe em escritórios e galpões logísticos, e o FII Hospital Nossa Senhora de Lourdes (NSLU11). Eles tiveram perdas de 29% e 26%, respectivamente.

Confira abaixo a lista completa dos FIIs que mais desvalorizaram em 2022:

| Ticker | Fundo | Segmento | Retorno em 2022* (%) |

| XPPR11 | XP Properties | Lajes Corporativas | -46,22 |

| RBRP11 | RBR Properties | Híbrido | -29,86 |

| NSLU11 | Hospital Nossa Senhora de Lourdes | Hospital | -26,06 |

| RECT11 | REC Renda Imobiliária | Híbrido | -21,89 |

| BLMG11 | Bluemacaw Logística | Logística | -16,78 |

| TORD11 | Tordesilhas EI | Desenvolvimento | -16,25 |

| XPIN11 | XP Industrial | Logística | -15,44 |

| BRCR11 | Bc Fund | Híbrido | -14,92 |

| VINO11 | Vinci Offices | Lajes Corporativas | -12,73 |

| MGFF11 | Mogno | FoF | -12,43 |

Fonte: Economatica

(*) Retorno acumulado até o dia 15/12/2022

O XP Properties tem um portfólio formado por participações em seis imóveis localizados na capital paulista e em Barueri, na Grande São Paulo. A taxa de vacância atual da carteira está em 45%. Segundo os gestores, o percentual ainda reflete as restrições do período da pandemia da Covid-19.

“Apesar de se ter presenciado certa movimentação de locatários ao longo dos últimos semestres, a procura se mostrou bastante aquém das expectativas do mercado no geral”, pontua relatório gerencial do fundo. “[O cenário é uma] consequência direta do legado trazido pela pandemia e pelo contexto macroeconômico desfavorável”, explica o texto, que lembra também da forte elevação dos juros e da inflação nos últimos anos.

O fundo diz ainda que sofreu, nos últimos meses, o impacto do aumento da concorrência gerada pelo excesso de oferta de espaços e pressão baixista de preços, principalmente nas regiões de Alphaville e de São Paulo.

No início do mês, o XP Properties fechou a venda de dois conjuntos integrantes do edifício Santa Catarina, localizado na Avenida Paulista, em São Paulo.

Na oportunidade, os gestores explicaram que o recurso da transação seria usado na amortização de parte do preço de aquisição de 40% do edifício Faria Lima Plaza, também localizado em São Paulo.

Pelos espaços negociados – que representam uma área bruta locável (ABL) de 1.032 metros quadrados – o fundo receberá R$ 19,3 milhões, montante 0,3% superior ao valor investido nos imóveis e 5,5% acima do valor contábil dos locais. A transação, de acordo com a equipe de gestão, gerou um ganho de capital de R$ 0,01 por cota.

Leia também:

You must be logged in to post a comment.