Publicidade

Os fundos imobiliários de renda urbana ostentam ganhos de mais de 20% nos últimos 12 meses, um dos maiores percentuais entre os principais segmentos do mercado. Nem mesmo os alertas sobre o setor de varejo – que representa a maior parte dos inquilinos desta classe de FIIs – reduziram o otimismo com essas carteiras. O que explica?

De forma geral, os fundos de renda urbana investem em imóveis comerciais localizados em grandes cidades e ocupados por empresas como supermercados, atacarejos, agências bancárias, faculdades, hospitais, entre outros.

FIIs com tais características começaram a surgir em 2019 e hoje pelo menos quatro representam a categoria no Ifix – índice dos fundos mais negociados na Bolsa. São eles:

Continua depois da publicidade

- TRX Real Estate (TRXF11)

- Vinci Imóveis Urbanos (VIUR11)

- CSHG Renda Urbana (HGRU11)

- Rio Bravo Renda Varejo (RBVA11)

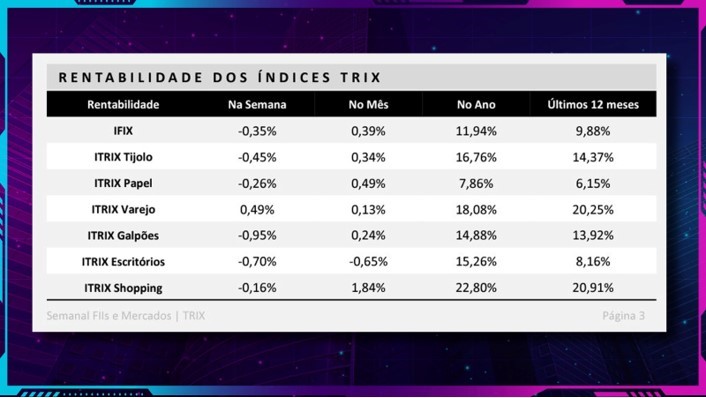

Em média, os fundos de varejo – como também são conhecidos – acumulam ganhos de 18% em 2023 e de 20,25% nos últimos 12 meses, de acordo com dados do índice Itrix. O desempenho está acima do da média do mercado representado pelo Ifix e abaixo apenas da rentabilidade dos FIIs de shopping.

Hoje, o portfólio dos fundos imobiliários de renda urbana pode contar até com 95% dos inquilinos ligados ao setor de varejo – alvo de certa desconfiança de parte do mercado atualmente.

Leia também:

Preocupação do mercado com o varejo

No início do ano, o mercado financeiro acendeu a luz amarela em relação ao varejo após a descoberta do rombo de mais de R$ 40 bilhões na Americanas (AMER3) – que mais tarde pediria recuperação judicial.

Sete meses depois do episódio envolvendo a varejista, analistas ainda chamam a atenção para características e práticas adotadas por empresas do setor.

No último fim de semana, por exemplo, a Squadra Investimentos fez um alerta sobre os balanços das companhias, especialmente as que estão relacionadas ao marketplace – que demanda um grande volume de antecipação de recebíveis e, consequentemente, um elevado custo financeiro.

Continua depois da publicidade

Segundo a casa, muitas companhias têm recorrido a gestões de curto prazo para apresentar “caixas mais robustos” e menor endividamento em relação à sua realidade patrimonial.

“Na véspera da divulgação de resultados, optam por negociar prazos e postergar pagamentos, além de ampliar operações de risco sacado e de antecipação de recebíveis”, alertou a carta da Squadra.

Na avaliação da gestora, o movimento gera fatos “inusitados” – como o de empresas que se apresentam com caixa líquido ajustado, mas com resultado financeiro contábil negativo na casa dos bilhões de reais.

Continua depois da publicidade

Leia mais:

- Varejistas adotam ‘mensuração sem lógica econômica’ e criam trajetória ‘irracional’, diz Squadra

- Squadra Investimentos alerta para “surpresas negativas” em fundos imobiliários

FIIs de renda urbana devem se preocupar com o varejo?

Com 95% dos imóveis destinados ao varejo, Gabriel Barbosa, gestor do (TRXF11), monitora alertas como o da Squadra, mas lembra que no setor há empresas e empresas.

Ele explica que o segmento varejista pode ser dividido em vários subsetores, como o físico, de marketplace, digital e o de consumo essencial – voltado para alimentação e construção, por exemplo.

Continua depois da publicidade

Ele explica que a preferência do TRXF11 para contratos com locatários ligados ao consumo essencial – que também apresentam menor volatilidade nos negócios. A resiliência mostrada pelo perfil ao longo da pandemia da Covid-19 reforça a tese, sinaliza o gestor.

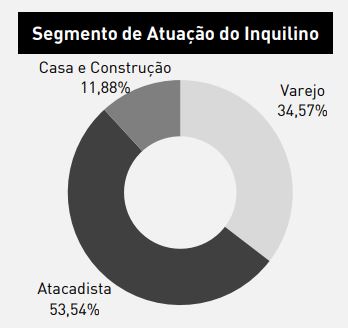

Hoje, o portfólio do FII TRX Real Estate conta com quase 55% dos locatários voltados para o consumo essencial – atacadistas e casa e construção – e 34% para outros segmentos de varejo.

O gestor lembra que, no ano passado, o TRXF11 comprou três lojas do Grupo Mateus – sinalizando a confiança neste segmento varejista.

Continua depois da publicidade

“Gostamos muito deste locatário e, por sinal, o Grupo Mateus é uma das principais posições da Squadra”, pontua. “Vale reforçar que é uma posição comprada da Squadra”, brinca Barbosa, ao lembrar que a gestora tem ganhado destaque com as posições vendidas.

Leia também:

Concentração dos outros FIIs de renda urbana

Mais popular fundo imobiliário de renda urbana, o HGRU11 tem hoje cerca de 64% da receita imobiliários atrelada ao segmento de varejo – dividido entre vestuário (18,1%) e alimentício (46%).

O fundo administrado pela Credit Suisse tem uma área bruta locável (ABL) de 432 mil metros quadrados, dividida em 71 imóveis. Entre os locatários estão nomes como Atacadão, Sam’s, Pernambucanas, Mineirão e Sendas.

O RBVA11 tem 75 imóveis e apenas 30% da receita do fundo tem origem no varejo. A maior parte do resultado do fundo, quase 70%, vem de inquilinos do setor financeiro, como Caixa Econômica Federal e Santander.

Entre os locatários de varejo do fundo administrado pela Rio Bravo, estão o Grupo Pão de Açúcar (GPA), Centauro e Renner.

Já o VIUR11 tem hoje a grande parte dos inquilinos ligados ao setor de educação (83%). O varejo representa apenas 9% da carteira e é representado por nomes como Americanas, Cacau Show e Le Biscuit.

Entenda mais sobre os fundos de renda urbana e a perspectiva para o segmento com a tendência de queda dos juros na edição desta semana do Liga de FIIs. Produzido pelo InfoMoney, o programa vai ao ar todas as terças-feiras, às 19h, no canal do InfoMoney no Youtube. Você também pode rever todas as edições passadas.

Leia também:

You must be logged in to post a comment.