Publicidade

O Comitê de Política Monetária (Copom), do Banco Central, manteve a Selic em 13,75% ao ano nesta quarta-feira (26), confirmando aposta quase unânime dos agentes financeiros. Essa é a segunda reunião em que o colegiado optou por seguir com a taxa básica de juros nesse patamar.

No documento, os dirigentes destacaram que o Comitê entende que a decisão reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva. Além disso, o colegiado avalia que a manutenção é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui os anos de 2023 e de 2024.

Os dirigentes também voltaram a dizer que o Copom estará vigilante e que poderá mudar a rota, se houver uma piora no cenário. “O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”, destacaram.

Oportunidade com segurança!

Diante de um cenário que ainda inspira cautela dadas as incertezas no ambiente doméstico e externo, alguns gestores optaram por alongar os prazos de ativos atrelados à inflação nas carteiras em outubro. Ao mesmo tempo, boa parte acredita que papéis de renda fixa atrelados à taxa do CDI ou à Selic são opções atrativas, já que os juros devem se manter elevados por mais tempo.

Já os papéis prefixados, que têm a taxa de juros definida desde o momento do investimento, dividem os especialistas: alguns defendem que os riscos no radar são elevados e não vale a pena manter a posição. Outros argumentam que faz sentido aumentar a alocação, aos poucos, sem que os prefixados ocupem uma parcela significativa da carteira dado o cenário conturbado.

Na Bolsa, a maior parte das casas se mostra otimista com o mercado acionário local, elevando ou planejando elevar os investimentos em renda variável quando as eleições presidenciais terminarem – o segundo turno do pleito acontece neste domingo (30). Entre as preferências estão papéis de empresas de menor valor de mercado (small caps), energia e ações ligadas ao consumo das classes de renda média e alta.

Continua depois da publicidade

Fundos imobiliários (FIIs) e fundos multimercados, por sua vez, não sofreram grandes alterações nos portfólios nos últimos dias. A maior parte das casas ouvidas pelo InfoMoney optaram por aumentar a posição em Bolsa local, e não em FIIs, justamente por acreditar que o nível de preços no mercado acionário está mais atrativo do que o dos fundos imobiliários.

Leia mais:

• O que esperar da Bolsa com Selic parada em 13,75%? Com preços atrativos, preferência por ações supera FIIs

Renda fixa bancária: prefixados

Dentre os títulos bancários, o Santander foi um dos que preferiram elevar a alocação em prefixados ainda na reunião de setembro do Copom. Arley Junior, estrategista de investimentos da casa, explica que a taxa dos papéis estava atrativa – e a isenção de Imposto de Renda para pessoas físicas nas Letras de Crédito do Agronegócio (LCAs) tornava o pacote ainda mais interessante.

A preferência ainda é pelas LCAs, complementadas com a alocação em fundos de renda fixa focados em papéis prefixados. Para o prazo de um ano, a recomendação foi por uma LCA que oferecia 11,70% ao ano – mas Junior destaca remunerações a partir de 11% ao ano já são atrativas.

Leia mais:

• Quanto rende um CDB hoje? Taxa máxima avança para 120% do CDI, enquanto retorno de prefixados cai

Quem também vê boas oportunidades em produtos bancários prefixados é Fernanda Bandeira, especialista em renda fixa da Blue3. Entre os CDBs, o foco tem sido nos que oferecem remuneração a partir de 13% ao ano – o que equivale ao tão sonhado ganho de 1% ao mês.

Continua depois da publicidade

A alocadora diz que está de olho em papéis com prazo intermediário, de dois a seis anos. Porém, o ideal é que a alocação represente apenas uma parcela pequena do portfólio (entre 5% a 10% do patrimônio), já que os prefixados são vistos como produtos mais arriscados caso o Banco Central tenha que voltar a subir os juros num futuro próximo.

Renda fixa privada: pós-fixados

Enquanto alguns acreditam que o momento é de aumentar a parcela em prefixados, outras casas optaram por zerar a posição.

Diante de um cenário de grandes incertezas com as eleições, aumento dos riscos geopolíticos e necessidade de aperto monetário em economias desenvolvidas, Marcelo Mattos, CIO da Inter Asset, defende que a melhor opção hoje são os juros reais – encontrados nos ativos atrelados à inflação. A recomendação vale tanto para títulos de empresas, como para papéis do Tesouro Direto.

Continua depois da publicidade

“Se a curva fechar [os juros diminuírem], uma alocação em ativos atrelados à inflação ganha menos do que uma posição em prefixados”, diz. “Mas se houver um problema externo ou aqui no Brasil após as eleições, o investidor estará mais protegido”.

Embora fique de olho nos juros reais oferecidos por ativos de crédito corporativo, o executivo diz que está bastante seletivo. Ele pontua que as ofertas vistas nos últimos meses foram grandes e não houve demanda suficiente dos investidores, o que levou os bancos participantes a ter de manter boa parte dos papéis. “Temos olhado caso a caso”, pondera Mattos, destacando que há emissão com taxas atrativas – e outras, não.

Na carteira recomendada de títulos corporativos isentos do Itaú BBA para outubro, Ciro Matuo, head de renda fixa, sugeriu papéis ligados ao setor de energia, como debêntures incentivadas da Engie (EGIE17) e da Neoenergia (NEOE26). Companhias do setor de concessão, como a Rota das Bandeiras (CBAN52 e CBAN72), e de malha ferroviária, caso da Rumo (RUMOB5 e RUMOB6), completam o portfólio. Os títulos possuem vencimento entre 2024 e 2036 e a maior parte apresenta o nível mais alto de rating entre as agências de classificação (AAA).

Continua depois da publicidade

O especialista também recomendou a alocação em um Certificado de Recebíveis do Agronegócio (CRAs), emitido pela Minerva. O papel (CRA01900614) possui vencimento em 2024 e a empresa apresenta o rating mais elevado entre as classificações de risco (AAA), segundo a Moody’s. Todos os títulos selecionados na carteira do Itaú BBA possuem o indexador atrelado à inflação.

Papéis atrelados ao CDI também devem ajudar a compor uma carteira bem diversificada. Fernanda, da Blue3, defende que a Selic deve continuar em patamar elevado pelo menos até o começo do ano que vem. Embora as taxas estejam atrativas, a especialista não esconde que houve compressão dos retornos nos últimos meses.

“Assim que tivemos uma Selic passando de um dígito para dois, deixamos de ver taxas de CDBs de 140% do CDI, por exemplo”, observa alocadora. Em um rápido giro pela plataforma da Yubb (que compila investimentos de várias plataformas) na última terça-feira (24), o juro máximo oferecido por CDBs era de 128% do CDI para prazos de 36 meses. A emissão era da Will Financeira, instituição que não possui rating.

Continua depois da publicidade

Leia mais:

• Renda mensal com CDB, LCA e LCI: papéis ganham tração e ajudam a complementar salário; veja 8 opções

Renda fixa pública: “mix” de indexadores

Em um cenário de Selic elevada, as oportunidades não estão restritas a títulos privados. Produtos emitidos pelo governo também merecem um lugar nos portfólios. No caso do Santander, a casa disse que optou por alongar os prazos de papéis atrelados à inflação nos últimos meses.

“Demos uma ligeira alongada pensando no efeito da marcação a mercado para papéis atrelados à inflação. Agora, estamos olhando mais para o Tesouro IPCA+ 2035”, diz Junior. “No começo do ano, estávamos olhando para o IPCA 2023, depois subimos para o 2028 e agora estamos no 2035”.

Já na carteira recomendada do Itaú BBA, os papéis preferidos são o Tesouro IPCA+ 2026 e 2035. Em relatório, Lucas Queiroz, estrategista de renda fixa para pessoa física do Itaú BBA, afirma que os papéis mais curtos – com vencimento entre um e dois anos – não permitem absorver ganhos relevantes diante de um cenário de redução das taxas de juros reais.

“Neste momento, os pós-fixados são uma alternativa mais interessante a possíveis surpresas altistas no IPCA [Índice Nacional de Preços ao Consumidor Amplo], podendo os títulos IPCA+ de prazo intermediário, como o nosso sugerido Tesouro IPCA+ 2026, por exemplo, ser um papel com melhor perspectiva de retorno”, afirmou o estrategista.

Embora recomende uma alocação de 25% em ativos atrelados à inflação na carteira de títulos públicos divulgada pela casa, a maior parcela do portfólio (60%) deve seguir focada no Tesouro Selic 2025, na avaliação de Queiroz.

Em sua justificativa, o estrategista simulou três cenários para a taxa básica de juros: um em que ela terminaria 2023 em 9,75% ao ano, outro a 11% ao ano e um terceiro a 12% ao ano. Nos cálculos de Queiroz, a rentabilidade obtida com o papel caso ele fosse mantido até o fim de 2023 seria entre 11,90% e 13,10% ao ano.

Ou seja: mesmo se a Selic encerrasse o ano que vem em níveis mais baixos do que os 13,75% atuais, a rentabilidade de um título pós-fixado atrelado à taxa básica de juros até o fim do próximo ano seguiria atrativa, na avaliação do especialista do Itaú BBA.

Embora o cenário inspire cuidados, alocações em títulos públicos prefixados não devem ser descartadas. Queiroz recomenda a alocação de 15% da carteira de títulos públicos em prefixados, com o Tesouro Prefixado 2025 deve corresponder a 10% do portfólio e o Tesouro Prefixado 2029, a 5%.

Na avaliação do estrategista do Itaú BBA, ambos podem se beneficiar do cenário atual em que as taxas de juros estão em patamar restritivo, o preço das commodities está em queda e a desoneração de impostos pressionou os preços de alguns itens essenciais para baixo. Tudo isso ajudou a reduzir as expectativas de inflação de longo prazo – e consequentemente, dos juros.

Segundo o último Relatório Focus, do Banco Central, as projeções para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) estão em 5,60% em 2022, 4,94% em 2023, 3,50% em 2024 e 3% em 2025.

Leia mais:

• Boletim Focus: expectativa de inflação para 2022 volta a cair e a do PIB mantém tendência de alta

João Arthur, CIO da Suno Wealth, também tem olhado para prefixados, mas com parcimônia. O gestor explica que a casa está neutra nesse tipo de indexador. Caso opte pela alocação, a recomendação da gestora é de que o investidor prefira prazos entre dois e cinco anos.

“Se tiver uma troca e o novo governo falhar em estabelecer uma nova âncora fiscal, o juro pode disparar”, observa Arthur, o que poderia penalizar muito os ativos prefixados, em que o investidor “trava” uma taxa e consequentemente, poderia ter o retorno defasado no caso de um novo aumento de juros no futuro.

Poupança: retornos acima da inflação após dois anos

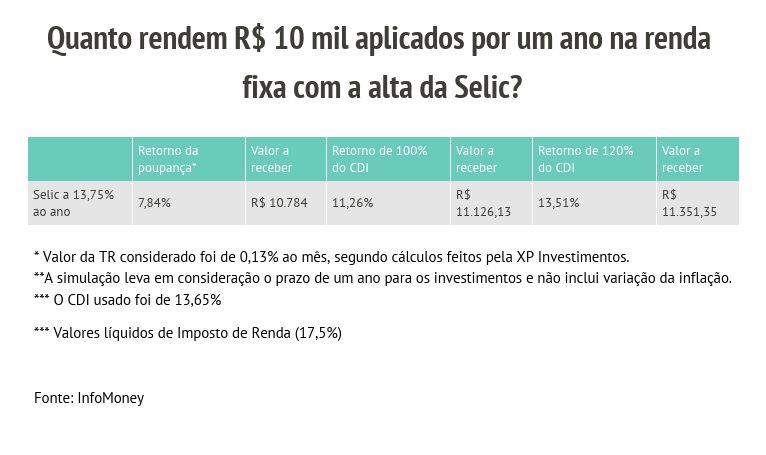

Enquanto há boas oportunidades em títulos públicos e privados, quem continua sepultada no rol dos investimentos é a poupança. Com a Selic no patamar de 13,75% ao ano, ela entrega um retorno de apenas 7,84%.

Desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade passa a ser fixa, de 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Com a Selic em dois dígitos, é assim que seu retorno é calculado.

Simulações feitas pelo InfoMoney indicam que a poupança voltou a ter rendimento real positivo em setembro. Ou seja, a caderneta acumulou, em 12 meses, uma rentabilidade superior à inflação verificada no mesmo período.

E foi por um triz: enquanto o retorno da poupança foi de 7,19% nos 12 meses até setembro, a inflação – medida pelo Índice Nacional de Preços ao Consumidor (IPCA) – somou 7,17%, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE).

Na prática, o investidor continua a perder dinheiro ao deixar os recursos aplicados nela na comparação com outros investimentos mais conservadores, como aplicações de renda fixa. A diferença é que agora, com a desaceleração da inflação neste ano, ficará um pouco mais fácil para quem aloca na caderneta obter retornos acima do IPCA.

No melhor dos cenários, com a Selic a 13,75% ao ano, simulações indicam que um investimento de R$ 10 mil na poupança renderia R$ 784 em um ano. Os cálculos são do InfoMoney e consideram uma TR média de 0,13% ao mês.

Outro detalhe é que enquanto a Selic estiver acima de 8,5% ao ano, a remuneração de 0,5% ao mês da poupança fica estacionada, enquanto o retorno de outras aplicações pós-fixadas continua subindo.

Se o investidor destinasse o mesmo valor a um produto de renda fixa com retorno de 100% do CDI, como um CDB, teria um retorno de 11,26% em um ano, já considerando o desconto de 17,5% do Imposto de Renda. Se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 13,51% ao ano.

Confira simulações de retorno da taxa Selic na tabela a seguir:

You must be logged in to post a comment.