Publicidade

Em linha com o esperado pela maior parte do mercado, o Comitê de Política Monetária (Copom) do Banco Central elevou a Selic para 13,75% ao ano nesta quarta-feira (3), o que representa um aumento de 0,50 ponto percentual.

No comunicado, os dirigentes do banco afirmaram que a decisão reflete a incerteza do cenário e “um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2023 e, em grau menor, o de 2024”.

O Comitê também deixou a porta aberta para novas elevações. Segundo o comunicado, “é apropriado que o ciclo de aperto monetário continue avançando significativamente em território ainda mais contracionista”, dado o risco de desancoragem das expectativas para prazos mais longos.

Continua depois da publicidade

Com o novo patamar de juros, papéis prefixados voltaram a ganhar espaço nas carteiras sugeridas pelos especialistas ouvidos pelo InfoMoney.

A avaliação é de que com o recuo nos preços das commodities, o dólar não deve avançar o suficiente a ponto de piorar a inflação. Nesse sentido, na leitura de agentes financeiros, a não ser que haja um outro grande choque na oferta global de matérias-primas ou mudanças drásticas na política de preços da Petrobras, os juros devem sofrer poucos ajustes até o fim do ano.

“Sendo 13,75% ou 14,25%, por exemplo, seria um ajuste residual na Selic”, diz Arley Junior, estrategista de investimentos do Santander. “Prefixados costumam responder mais rápido quando há o fim do ciclo de alta e corte de juros. Então, aumentamos um pouco a exposição”.

Por estar cauteloso com o cenário doméstico e externo, a preferência de Junior é por papéis com vencimentos mais curto. No Tesouro Direto, o título público de menor prazo disponível é o Tesouro Prefixado 2025. Mas em algumas corretoras e plataformas, é possível encontrar papéis como a LTN (Letra do Tesouro Nacional) com vencimento em 2024.

Quem também aproveitou o momento para reforçar alocações em prefixados foi Catherine Menezes, head de alocação da Braúna Investimentos.

Na hora de escolher, a alocadora disse que tem olhado mais para Certificados de Depósito Bancário (CDBs) prefixados. “Eles estão com taxas bastante atrativas. Busco mais papéis que ofereçam 15% ou 15,5% anuais, para prazos de dois a três anos”, afirma.

Continua depois da publicidade

Na última terça-feira (2), era possível encontrar um CDB da Portocred Financeira, com remuneração prefixada no valor de 15% ao ano, com vencimento em 24 meses. O levantamento foi feito com base em dados da plataforma Yubb, que compila informações de diversas corretoras.

A alocação em pós-fixados, porém, deve seguir respondendo pela maior parcela das aplicações. “Ela deve ser o arroz com feijão do portfólio”, lembra Catherine.

Continua depois da publicidade

Nesse sentido, posições em títulos como o Tesouro Selic ou CDBs, além de LCIs e LCAs (letras de crédito imobiliário ou do agronegócio), tendem a ser boas opções para quem está à espera de oportunidades para alocar em ativos de risco ou então deseja manter o equilíbrio da carteira.

Títulos públicos de inflação

Em um cenário de juro real (descontando a inflação) atrativo, na faixa de 6% ao ano, títulos com remuneração atrelada ao Índice Nacional de Preços ao Consumidor Amplo (IPCA) estão indo para as máximas nas carteiras da G5 Partners.

Quem explica é Carlos Belchior, estrategista-chefe da casa. O executivo conta que a escolha tem como foco a proteção do portfólio dos investidores, já que os títulos possuem uma parte da remuneração corrigida pela alta dos preços.

Continua depois da publicidade

Na hora de escolher, Belchior diz que prefere os papéis emitidos pelo governo com vencimento entre 2030 e 2031. No caso do Tesouro Direto, o título com vencimento mais próximo disponível é o Tesouro IPCA + 2032, que faz pagamento de juros semestrais.

Junior, do Santander, por sua vez, diz que vê uma relação de risco e retorno melhor em prazos mais curtos, como 2026 e 2028. “As taxas da NTN-Bs [título chamado de Tesouro IPCA+ no Tesouro Direto] mais longas estão atrativas, mas é preciso cautela neste momento que antecede eleições”, observa, ressaltando que tais papéis costumam ser mais sensíveis a mudanças no cenário macroeconômico.

CRIs, CRAs e debêntures incentivadas

As oportunidades, porém, não estão restritas a títulos públicos e papéis de crédito bancário, como CDBs. Catherine, da Braúna Investimentos, está de olho nas ofertas de Certificados de Recebíveis do Agronegócio (CRAs) e Imobiliário (CRIs), que oferecem a taxa do CDI (principal referência de rentabilidade para investimentos de renda fixa) acrescida uma remuneração extra.

Continua depois da publicidade

Segundo a alocadora, a vantagem é “travar” o spread – os juros extras que o investidor recebe por aplicar nestes papéis, e não em opções mais conservadoras – somado ao CDI. Isso sem contar o benefício da isenção tributária, acrescenta Catherine.

Tanto CRIs quanto CRAs, além de debêntures incentivadas possuem o retorno isento de Imposto de Renda (IR). Por outro lado, nenhum dos três têm proteção do Fundo Garantidor de Crédito (FGC). Essa espécie de “seguro” devolve até R$ 250 mil por investidor (CPF) e por instituição financeira, até o teto de R$ 1 milhão, em caso de problemas com bancos emissores de CDBs, LCAs, LCIs e outros papéis bancários.

Debêntures também seguem no radar dos gestores, diante de taxas mais atrativas e de volumes expressivos de emissões. David Camacho, sócio-fundador e gestor da Devant Asset, afirma que as empresas fizeram o dever de casa ao alongar as dívidas durante a crise sanitária e que companhias de maior qualidade estão oferecendo juros mais elevados.

Ao olhar para os setores, títulos de emissores ligados ao varejo até podem entrar na carteira, mas o gestor afirma que o prêmio (taxa oferecida acima dos títulos públicos) cobrado aumentou, já que o segmento tende a ser mais afetado pelo menor crescimento e pelos juros mais altos.

Em meio a um cenário local e global instáveis, a preferência é por papéis de setores como saneamento e energia elétrica, como emitidos por Sabesp e Light, além do setor de locação de automóveis, com os de Localiza e Movida em foco. “Locação de automóvel tende a ser mais impactado agora, mas temos poucos players. Na crise, pode haver fusões de empresas grandes com menores”, avalia Camacho.

Na carteira recomendada da Ativa Investimentos, por exemplo, há uma debênture incentivada emitida pela Paranaguá Saneamento (PASN12). Os demais papéis são de concessionárias de rodovias, como a Holding do Araguaia (HARG11) e a Rota das Bandeiras (CBAN12), além de títulos relacionados à logística, caso da Terminal Portuário Santa Catarina (CIEN13) e agrícola/energia elétrica, como a Usina Santa Adélia (USAS11).

Todos os papéis possuem classificação de risco de crédito (rating) entre AAA e A+, que estão entre os os mais elevados nas escalas das agências S&P e Fitch Ratings. Os vencimentos variam entre 2028 e 2036. Os cinco recomendações possuem o retorno atrelado à inflação.

Multimercados e FIIs

Investidores também podem reservar um espaço na carteira para fundos multimercados. Após um período de forte avanço, fazendo apostas que ganharam com a alta dos juros internacionais, algumas casas já têm buscado alocações em renda variável pra oferecer resultados positivos como os do primeiro semestre, observa Junior, do Santander. A casa aumentou a posição na classe recentemente.

Com a aproximação das eleições, a dica do especialista é buscar um fundo com carteira mais pulverizada por meio de um fundo de fundos (FoF). A justificativa é de que o nível de oscilação tende a ser menor e há uma combinação de estratégias.

Há, ainda, oportunidades entre os fundos imobiliários (FIIs), que passaram a ser mais sugeridos também pela Braúna Investimentos – mas não em uma mudança “radical”. Catherine, especialista da casa, explica que o carrego (quanto um ativo gera de rendimentos até o vencimento) estava muito alto e havia ativos muito baratos.

FIIs de recebíveis – ou de “papel”, como também são chamados – têm se destacado nos portfólios, especialmente porque parte dos rendimentos são corrigidos por índices de inflação e são isentos de Imposto de Renda para pessoas físicas.

Bolsa

Embora, de modo geral, os especialistas considerem inquestionável dizer que as ações estão já bem descontadas, a alocação sugerida foi mantida ou seguiu mais baixa do que a média nas carteiras.

Junior, do Santander, explica que o País está se aproximando das eleições presidenciais, a serem realizadas em outubro, e a casa não vê um gatilho no curto prazo para levar o Ibovespa a subir com força.

Para quem pode ficar com o dinheiro aplicado por prazos mais longos, de 12 meses ou mais, o especialista defende que o investidor busque ações defensivas, boas pagadoras de dividendos e de empresas bem posicionadas em seus segmentos.

Na carteira recomendada do Santander deste mês, por exemplo, estão papéis do varejo alimentar, como o Assaí (ASAI3), que em agosto apareceu pela primeira vez entre as mais recomendadas nas carteiras compiladas mensalmente pelo InfoMoney.

Há ainda empresas do setor financeiro, como BTG Pactual (BPAC11) e Itaú (ITUB4), e de commodities, como Petrobras (PETR3), Suzano (SUZB3) e Vale (VALE3).

Companhias com receita recorrente, que podem ser grandes pagadoras de dividendos no médio prazo, como a Eletrobras (ELET6), também integram a lista do Santander. O papel foi recentemente adicionado à carteira da casa em virtude da expectativa de que a geração de fluxo de caixa da empresa seja a mais atraente do setor elétrico nos próximos anos.

Na poupança, retornos minguados e abaixo da inflação

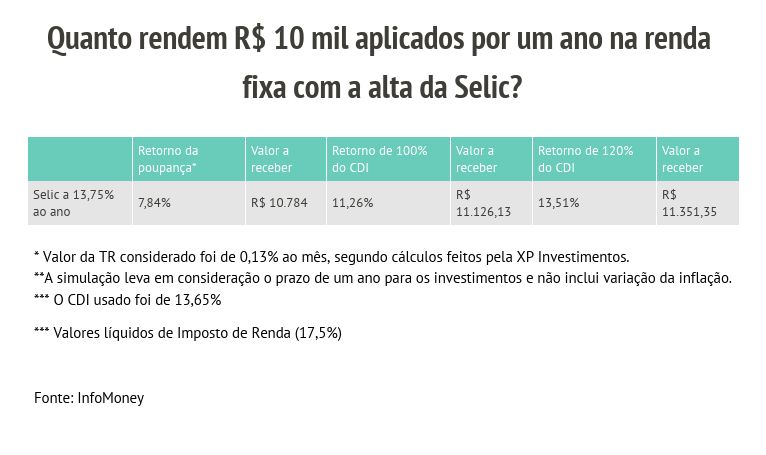

Enquanto há boas oportunidades de investimento na Bolsa, em FIIs e em títulos públicos, quem continuou sepultada no rol dos investimentos foi a poupança. Com a Selic no patamar de 13,75% ao ano, ela entrega um retorno de apenas 7,84%.

Desde 2012, quando a taxa básica de juros supera 8,5% ao ano, a rentabilidade deixa de ser de 70% da Selic mais TR (Taxa Referencial) e passa a ser fixa de 0,5% ao mês – ou 6,17% ao ano – mais a TR. Com a Selic em dois dígitos, é assim que seu retorno é calculado.

Num primeiro momento, a sensação é de que a poupança vai render mais – e, de fato, o retorno pode aumentar, porque a Selic influencia o desempenho da TR. Porém, simulações feitas pelo InfoMoney indicam que a caderneta segue abaixo da inflação corrente. Na prática, o investidor continua a perder dinheiro ao deixar seus recursos aplicados nela.

No melhor dos cenários, com a Selic a 13,75% ao ano, um investimento de R$ 10 mil na poupança renderia 7,84% – ou R$ 784 – em um ano. Os cálculos são da XP e consideram uma TR média de 0,13% ao mês.

Outro detalhe é que enquanto a Selic estiver acima de 8,5% ao ano, a remuneração de 0,5% ao mês da poupança fica estacionada, enquanto o retorno de outras aplicações pós-fixadas continua subindo.

Se o investidor destinasse o mesmo valor a um produto de renda fixa com retorno de 100% do CDI, como um CDB, teria um retorno de 11,26% em um ano, já considerando o desconto de 17,5% do Imposto de Renda. Se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 13,51% ao ano.

Confira simulações de retorno da taxa Selic na tabela a seguir:

You must be logged in to post a comment.