Publicidade

Ele é conhecido, mas ainda pouco contratado. Apenas 17% dos brasileiros têm algum tipo de seguro de vida, apontam dados mais recentes de monitoramento. Para a modalidade crescer no Brasil, será preciso superar entraves e buscar outros formatos.

O seguro de vida garante proteção da família em caso de infortúnio ou pagamento de indenização para situação de invalidez provocada por acidentes ou doença grave. Apesar de alguns planos garantirem dinheiro aos segurados com doenças graves, o fato é que a cobertura só vale se o beneficiário passar por algum problema. É esta condição, dizem os especialistas consultados pelo InfoMoney, que limita a contratação do seguro de vida no país.

Esta barreira também cresce entre os consumidores mais jovens que não se veem atraídos pelo produto por acharem que terão de pagar mensalidade por algo que só será usado no futuro. Além disso, quem deixa de pagar a parcela pode ter o plano cancelado no formato tradicional.

Continua depois da publicidade

Em outros mercados, o seguro de vida é mais difundido. Nos Estados Unidos, cerca de 70% da população possui alguma cobertura securitária de vida. Além da questão cultural, um dos motivos para o alto interesse dos norte-americanos é que, por lá, a população conta com um modelo que permite que os valores sejam resgatados em qualquer momento e não apenas em situações extremas.

Esse modelo tem um nome: Universal Life (Vida Universal, em tradução livre). Ele permite várias possibilidades de resgates e ainda é capaz de unir, em um só produto, plano de previdência privada e seguro de vida, um combo que pode difundir esta proteção entre os consumidores.

“O seguro de vida universal é uma combinação de planejamento financeiro, seguro de vida e previdência privada“, conta Roberto Teixeira, sócio e head de seguridade na XP.

Continua depois da publicidade

Como funciona?

O cliente que adquire o produto pode fazer a acumulação de recursos, que são investidos pela seguradora, e ainda tem o seguro de vida incluído. Vencido o prazo do contrato, restam duas opções: resgatar o montante ou continuar contribuindo para aumentar o patrimônio.

O valor pode ser usado da maneira que o segurado quiser — pode resgatar no final do período ou usar o capital acumulado para quitar o prêmio (valor que o segurado paga à seguradora) ou ainda fazer resgates parciais.

“Se chegar no final do período e não aconteceu nada, a pessoa recebe de volta o valor acumulado ou pode estender o período de contratação”, diz José Neto, membro da comissão de assuntos jurídicos da Fenaprevi (Federação Nacional de Previdência Privada e Vida) e integrante do grupo de trabalho sobre vida universal.

Continua depois da publicidade

Outra flexibilidade importante é que se o segurado não pagar a apólice (contrato de seguro), a situação em si não cancela o produto contratato pela característica de flexibilidade — a cobertura permanece, e as mensalidades vão sendo compensadas a partir da reserva acumulada.

De acordo com José Neto, o Brasil caminha para adotar um modelo parecido com o já implantado pelo México, que permite por lá o resgate de valores para reposição de renda. Significa dizer que não só o segurado não perde a cobertura em caso de inadimplência, como pode usar o valor de resgate parcial para uma necessidade de curto prazo, como se ficar desempregado.

A diferença do Universal Life para os seguros de vida tradicionais é que o capital segurado é composto de duas parcelas: capital segurado de risco e capital segurado de acumulação. A primeira equivale a um seguro estruturado no regime financeiro de repartição simples (seguro de vida tradicional). Já a segunda refere-se ao saldo acumulado em Provisão Matemática de Benefícios a Conceder (PMBAC) [semelhante a um VGBL].

Continua depois da publicidade

Havendo um sinistro (quando o risco previsto no contrato se concretiza, gerando o direito à indenização), paga-se ao beneficiário do seguro de vida universal a soma dos capitais. Importante destacar que caso o segurado sobreviva ao período contratado será pago somente o capital segurado de acumulação. Ou seja, mesmo que composto por duas parcelas, não há que se falar na existência de duas coberturas distintas.

Quais são as vantagens?

Jaime Neto, diretor de produtos da Metlife, avalia que o Universal Life representa um avanço significativo no mercado de seguros de vida individual, ao ampliar o leque de opções disponíveis e proporcionar alternativas de proteção financeira.

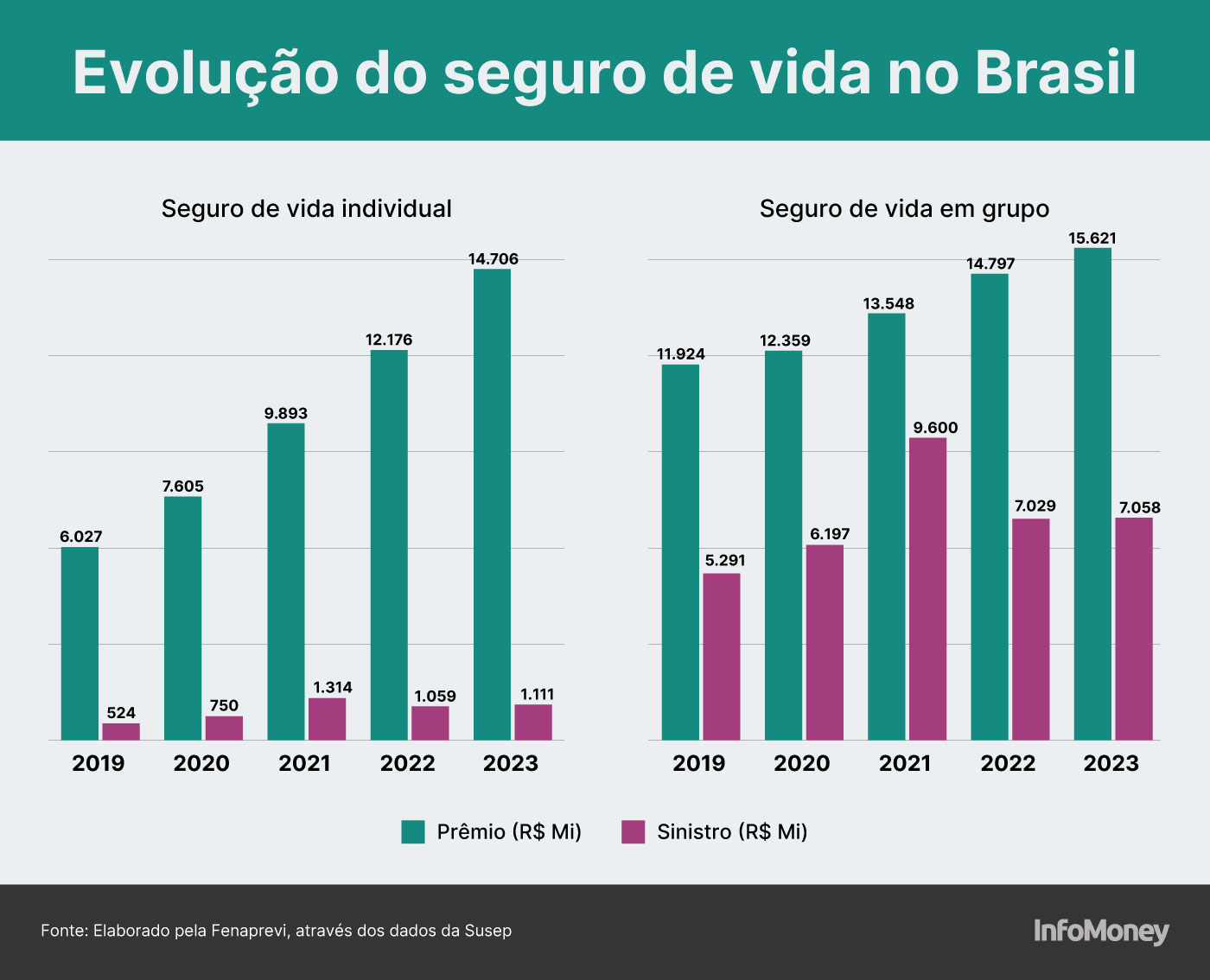

“No Brasil, há uma baixa participação dos prêmios com seguro de vida em relação ao PIB [Produto Interno Bruto] na comparação com outros países, o que indica que há espaço para um potencial crescimento”, diz Jaime Neto. “Isso não apenas amplia o acesso dos brasileiros à proteção financeira, mas também estimula o crescimento e a diversificação do mercado de vida individual, o que pode atrair um público mais amplo”.

Estudo realizado pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico), que compara o volume de prêmios de seguros de vida em percentual do PIB de 55 países, mostra o Brasil na 43ª posição, com 0,6% do PIB, sendo que a média dos países da OCDE é de 5,2% do PIB. “Esses dados mostram as oportunidades que temos nas mãos”, disse Edson Luís Franco, presidente da Fenaprevi, em evento do setor.

Para o consumidor, o Universal Life pode trazer algumas vantagens. Veja:

- PROTEÇÃO DE VIDA — assim como um seguro de vida tradicional, a principal função do Universal Life é proteger o segurado em caso de morte e outros riscos, como invalidez ou doenças graves. O valor do prêmio não aumenta em função da idade do segurado, o que permite um melhor planejamento financeiro.

- ACUMULAÇÃO — por meio do pagamento do prêmio, o segurado faz uma reserva de provisão, mantida dentro de um investimento escolhido por ele próprio. Esse fundo pode ser acessado a qualquer momento na forma de resgate, ou no final da vigência do seguro. É um produto que ajuda o segurado a criar uma reserva, que é de suma importância para um correto planejamento financeiro.

- FLEXIBILIDADE — modalidade permite maior flexibilidade de pagamentos de prêmios, aportes e resgates do valor de acumulação. Exemplo: caso o segurado não possa pagar o prêmio devido às suas condições financeiras, como por desemprego ou redução de renda, não ficará inadimplente nem correrá o risco de perder seu seguro. Nessas situações, a seguradora poderá utilizar a reserva de acumulação do segurado para quitar os prêmios e assim manter o seguro de vida ativo. Outra possibilidade que ilustra o caráter flexível do produto é a extensão da vigência da apólice ao fim do período contratado, de acordo com o saldo do fundo acumulado.

É preciso regulamentação

A comercialização do Universal Life no país ainda depende de regulamentação. Segundo Dennys Rosini, diretor de produtos da Prudential, o Brasil precisa superar dois desafios: construir arcabouço regulatório e definir a incidência de tributos.

“Para que o Universal Life possa ser comercializado no país, é necessário que tenhamos uma legislação específica para regulamentar o produto porque suas características diferem dos seguros tradicionais de vida existentes no mercado brasileiro”, diz.

Imporante lembrar que a Resolução do CNSP (Conselho Nacional de Seguros Privados), de 2016, já dispõe sobre as regras e os critérios para estruturação, comercialização e operacionalização do seguro de Vida Universal no Brasil. No entanto, ela precisa ser revista e modernizada. “A partir dessa revisão, uma circular da Susep deve ser publicada com as regras e direcionamentos necessários para a operação do Universal Life“, comenta Rosini.

Segundo a Susep (Superintendência de Seguros Privados), a regulamentação do seguro de vida universal consta no plano de regulação 2023/2024, e encontra-se em processo de discussão interna e elaboração dos normativos.

Para a entidade que regula o setor de seguros no país, a previsão é que ainda no 1º semestre de 2024 sejam disponibilizadas a Resolução e a Circular para consulta pública sobre o assunto. “O Universal Life está nos planos de regulamentação da Susep e temos uma janela para examinar este tema que tem muita legitimidade e vai garantir uma reorganização do seguro de vida no Brasil”, diz Alessandro Octaviani, gestor da autarquia.

Além da regulamentação da Susep, a comercialização no mercado brasileiro esbarra na questão tributária. Por se tratar de um mix no mesmo produto — capital acumulado, patrimônio de risco e seguro de vida —, o mercado espera que a Receita Federal resolva como se dará a tributação para iniciar as vendas por aqui. Procurada, a Receita Federal informou, por meio da sua assessoria de imprensa, que não comenta sobre medidas ainda não publicadas.

“A pacificação do tratamento tributário do Universal Life é importante. Como estamos falando de um produto de proteção, um seguro de vida, é fundamental que o tratamento conferido seja o mesmo do de seguros”, salienta Rosini.

A discussão do peso tributário que será dado ao Universal Life é essencial para que o produto possa ser comercializado sem riscos de má interpretação ou dúvidas com relação à correta aplicabilidade dos impostos, reforçam os especialistas ouvidos pelo InfoMoney.

Futuro é logo ali

“As expectativas são de que, com a regulamentação completa pela Susep, haja incentivo e maior segurança na comercialização do produto no país. Ao nosso ver, o mercado de seguros enxerga potencial importante nesse segmento de seguro de vida, já que o produto afasta o estigma de que o seguro de vida somente se aplica no caso de morte do segurado, havendo no universal um importante viés previdenciário”, diz Laura Pelegrini, sócia da área de seguros, resseguros, previdência privada e saúde suplementar do escritório Demarest.

Rosini conta que nos Estados Unidos – onde o Universal Life foi criado em 1979 –, o produto representa cerca de 80% de todas as vendas da Prudential em seguros de vida individuais. “Observamos também ampla comercialização do produto na Ásia, em particular no Japão, onde 90% da população possuem ao menos uma apólice de seguro de vida, sendo o Universal Life um dos mais vendidos”, diz ao lembrar que na América Latina, o México é um dos países onde o produto é comercializado há mais tempo e faz grande sucesso entre consumidores com perfil similar ao do Brasil.

“Vemos um grande potencial no Universal Life. Acreditamos que ele vai contribuir para a expansão da cobertura securitária no Brasil e ampliação do potfólio de produtos de seguros de vida disponíveis para os mais diferentes perfis de consumidores, levando o Brasil a se aproximar de mercados mais maduros”, comenta Rosini.

“Quando analisamos a experiência internacional do vida universal, verificamos que mercados que têm um setor de seguros desenvolvido oferecem esse tipo de solução, com maior relevância em países como os Estados Unidos e México”, diz Jaime Neto.

Para o diretor de produtos da Metlife, a adaptabilidade do Universal Life em diferentes mercados reflete a capacidade que a modalidade tem de ajustar às diversas necessidades e preferências dos consumidores em um cenário global cada vez mais dinâmico. “A tendência é que esse tipo de produto continue a se expandir e evoluir, acompanhando as mudanças no comportamento e nas expectativas dos segurados em todo o mundo”, diz.

São estas características do Universal Life, já disponíveis em outros países, que podem tornar o seguro de vida mais difundido no Brasil, sobretudo, ao consumidor que hoje não possui condição financeira para contratá-lo.

SÉRIE GRATUITA

Curso de Fundos Imobiliários

Minicurso Renda Extra Imobiliária ensina como buscar uma renda passiva com Fundos Imobiliários começando com pouco