Publicidade

O aumento da taxa básica de juros para 13,25% não surpreendeu ninguém do mercado, mas a divulgação da ata da reunião do Comitê de Política Monetária (Copom), que aconteceu na terça-feira (21) passada, indicou que a Selic deve manter sua curva ascendente e mais: permanecerá em um patamar elevado por mais tempo para combater a alta de preços.

Essa tendência tem um impacto direto na vida — e no bolso — das pessoas. “Além de mexer com a organização financeira pessoal, essa escalada de preços tem um impacto no crédito imobiliário”, diz Bruno Gama, CEO da CrediHome. Mesmo assim, o aumento nos custos de um financiamento imobiliário foi razoavelmente inferior à subida da Selic.

Enquanto a Selic foi de 4,25% para 13,25% em um ano, a taxa prefixada do crédito imobiliário saiu de uma média de 7% para 9,5% — um aumento em torno de 20% a 25% . “As taxas seguem em patamares históricos semelhantes ao período anterior à queda da Selic, em torno de 9,5%. Bastante atrativas, abaixo de dois dígitos, enquanto o mercado está operando a 14%”, afirma Gama.

Isso acontece por uma questão técnica: o crédito imobiliário não tem relação direta com a Selic, mas com a poupança. Isso porque o grande financiador do crédito imobiliário é, justamente, a caderneta, já que segundo uma regra do Banco Central, as instituições financeiras devem direcionar pelo menos 65% do estoque de recursos que têm em poupança para crédito imobiliário.

Mesmo com a alta dos juros, Gama não acredita que as taxas devam passar de 11% a 12% e podem até cair em um curto prazo. “Isso vai depender do tipo de postura dos bancos. Aqueles que não têm poupança podem cobrar juros mais altos, por outro lado, oferecer uma taxa mais baixa é uma estratégia para conseguir novos clientes”, afirma. Por isso, o aconselhável é que o cliente pesquise as taxas oferecidas.

Diante da perspectiva da manutenção da Selic em um alto patamar, o InfoMoney consultou especialistas em crédito e mercado imobiliário para mostrar a melhor alternativa para quem busca um financiamento com taxas prefixadas mais a Taxa Referencial (TR), mais o IPCA ou mais a remuneração da poupança.

Continua depois da publicidade

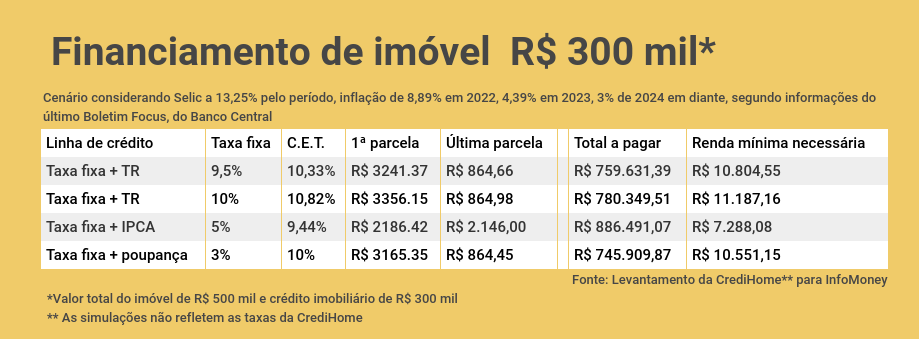

A simulação abaixo foi feita pela CrediHome, fintech especializada em comparação de crédito, e considera um imóvel com valor de mercado de R$ 500 mil, perto da média dos imóveis comercializados em São Paulo, e financiamento de R$ 300 mil, em um contrato de 30 anos.

A simulação considera que os indexadores ficariam estáveis ao longo de todo o contrato, o que é improvável. A linha atrelada à poupança, por exemplo, foi travada em uma taxa de 10%, considerando que a Selic ficará acima de 8,5% pelo tempo do contrato o que, espera-se, não aconteça de verdade, embora nos últimos 20 anos, durante o mês de junho, a Selic tenha ficado acima desse patamar em 15 ocasiões.

Segundo Rafael Costa, Head de Produtos Financeiros da CrediHome que realizou as simulações, algumas explicações são necessárias. O financiamento na linha atrelada ao IPCA começa com parcelas menores porque nestes casos, a primeira parcela é corrigida apenas pela taxa prefixada, enquanto o IPCA corrige o saldo.

Leia também

Linhas de crédito

Na simulação, foram considerados um cenário-base em que a Selic permaneça no patamar de dois dígitos, para um crédito imobiliário que será saldado em 30 anos e não foram incluídas despesas extras com documentação, como ITBI, além de taxas de corretagem e avaliação de imóvel e as taxas médias de mercado.

De acordo com o Banco Central, em maio de 2022, o financiamento imobiliário com taxas de mercado prefixadas para pessoa física ficavam entre 10,22% ao ano, da Caixa Econômica Federal, até 20,91% ao ano, do Banco Daycoval.

Entre as taxas pós-fixadas e referenciadas pela TR, a Associação de Poupança e Empréstimo Poupex, possui a menor taxa anual, de 7,6%, enquanto o Banco Sicoob S.A. possui a mais alta, de 13,42%.

Continua depois da publicidade

Entre as taxas referenciadas ao IPCA, o Banco do Estado do Pará possui a melhor taxa, de 4%, na Caixa Econômica Federal a taxa cobrada é de 4,84% e no Bari Cia. Hipotecária, a taxa é de 11,58%.

Taxa prefixada mais Poupança

Na simulação desenvolvida, a linha atrelada à poupança foi aquela com menor valor total a pagar. Isso porque a linha de crédito que acompanha a rentabilidade da poupança segue a mesma regra da caderneta: quando a Selic está em 8,5% ao ano, rende 0,5% mais a TR; quando cai abaixo desse patamar, o rendimento é 70% da Selic mais a TR.

Taxa prefixada mais TR

A linha com taxa prefixada mais TR é a mais tradicional linha de financiamento imobiliário e está atrelada à Taxa Referencial, que, por muito tempo ficou zerada. Recentemente, subiu, acompanhando a elevação mais agressiva de juros.

Continua depois da publicidade

Nesta última terça-feira (28), a TR estava em 0,17%; a taxa acumulada nos últimos 12 meses é de 0,428%. Isso significa que R$ 100,00 corrigidos pela TR desde junho de 2021 virariam R$ 100,43. A correção pode parecer pequena, mas um crédito de R$ 300.000,00 teria uma correção de R$ 1.286,67 em 12 meses, apenas por conta da TR.

Taxa prefixada mais IPCA

Sobre a linha atrelada ao IPCA, o CET (Custo Efetivo Total) nessa linha é de 9,44% — o menor entre todas as outras simulações. Mesmo assim, o total a pagar é bem maior. Isso acontece pela forma como o CET é calculado, já que dá maior peso para as primeiras parcelas. “No caso da simulação feita acima, as parcelas dos primeiros anos são menores no IPCA, mas ficam muito maiores do meio para frente, quando o peso no CET é menor”, explica Costa.

Cenário atual

Mesmo com a escalada dos juros, o setor imobiliário teve um aumento de lançamentos. O Indicador Abrainc-Fipe do último trimestre móvel (dezembro/2021, janeiro e fevereiro de 2022) aponta uma alta de 37% nos lançamentos de imóveis, quando comparado ao mesmo período do ano anterior. No intervalo mais recente, foram lançadas 47.793 unidades habitacionais de todos os tipos.

Continua depois da publicidade

Os dados são coletados com 18 empresas da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) em parceria com a Fundação Instituto de Pesquisas Econômicas (FIPE). Com o resultado de fevereiro, o total de imóveis lançados nos últimos 12 meses, encerrados no segundo mês de 2022, atinge a marca de 158.263 empreendimentos, uma elevação de 24,8% sobre o período precedente.

As vendas seguiram na direção oposta, com um recuo, ainda que leve, de 3,7%. Exceto entre os imóveis de Médio e Alto Padrão, conhecidos como MAP, que registraram um salto nas vendas de 86,1% no mesmo período. Para o presidente da Abrainc, Luiz França, o aumento nas vendas tem uma explicação simples: “o brasileiro vê a compra do imóvel como uma forma de proteger parte do patrimônio da alta inflacionária”, afirmou.

Dados do Secovi-SP podem corroborar a teoria de França: em 2021, o valor médio de uma unidade em São Paulo custava R$ 525,4 mil. Hoje, a média é de R$ 545,3 mil.

Continua depois da publicidade

Os preços mais altos tiveram um outro impacto para quem busca crédito. A CrediHome, por exemplo, sentiu uma redução de cerca de 20% no volume de crédito imobiliário comparado com o mesmo período no ano passado.

Mesmo assim, há o que se comemorar no setor, como o Open Banking, que contribuiu muito para a análise de crédito, e a digitalização do processo. “O produto de crédito imobiliário evoluiu muito durante a pandemia porque precisou se adaptar. A parte de avaliação de imóvel, visita técnica e laudo, por exemplo, que tinha um custo de cerca de R$ 4.000,00, pode ser feita remotamente — e de forma mais econômica. A parte notarial também se digitalizou”, afirma. Com a digitalização dos processos a primeira etapa, até a emissão do contrato, o prazo que costumava ser de até 45 dias passou para uma média de 20 dias.

Planejamento

Com uma inflação acima de 10%, o Custo Efetivo Total de um financiamento poderia ficar com uma taxa real zerada, o que pode parecer muito interessante à primeira vista. Mas, para isso, o cenário teria que se manter assim por muito tempo.

“O mercado imobiliário tem ciclos muito longos. Para quem vai comprar, é um investimento de 20 a 25 anos, que compromete 25% da renda familiar”, diz Alberto Ajzental, professor da escola de administração de empresas de São Paulo. É esse longuíssimo prazo que precisa ler levado em consideração na tomada de decisão por um financiamento.

Para Marcelo Tapai, especialista em direito imobiliário e sócio do Tapai Advogados, toda essa mudança do cenário econômico traz prejuízos para toda a população, mas, especialmente, para quem comprou imóvel na planta há dois ou três anos, para serem entregues a partir de 2022.

Isso porque, no momento da compra na planta, a projeção de comprometimento de renda e valor de parcelas do financiamento é feito com base no cenário daquele momento e é com aquelas informações que o comprador se planeja. “Imóvel na planta é uma caixinha de surpresas, porque você, na prática, não compra nada além de uma promessa de compra futura”, afirma Tapai.

Quando acontece a entrega do imóvel, é chegado o momento de fazer o financiamento e, no caso de quem realizou a compra há dois anos, o cenário é particularmente diferente. “Pode acontecer, inclusive, do saldo devedor ser superior àquele que o cliente imaginava que seria o total. Nesses casos, o ideal é buscar uma renegociação com a incorporadora ou, caso não seja possível, negociar a venda do imóvel”, afirma Tapai.

You must be logged in to post a comment.