Publicidade

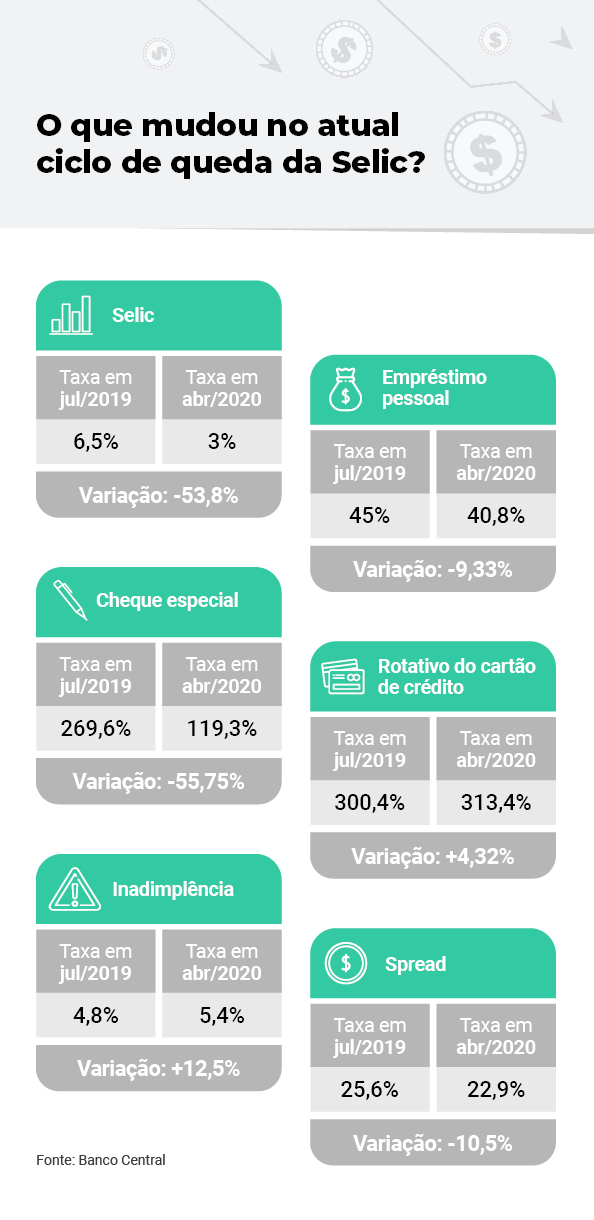

SÃO PAULO – O atual ciclo de queda da Selic, que foi reduzida pela oitava vez seguida nesta quarta-feira (17), começou em julho de 2019. De lá para cá, a taxa caiu de 6,5% para os atuais 2,25% ao ano, menor nível da história. Os juros dos empréstimos pessoais, porém, caíram em velocidade menor e algumas linhas seguem com taxas exorbitantes, acima de 313% ao ano, como é o caso do rotativo do cartão de crédito.

Desde julho de 2019 até abril (dado mais recente do Banco Central sobre taxas médias de juros), a Selic caiu quase 54%, enquanto o rotativo subiu mais de 4%. Mas o que explica esse descompasso?

Em poucas linhas, o Brasil tem as condições de temperatura e pressão ideais para que os empréstimos sejam caros: uma combinação entre concentração bancária e os maiores custos de inadimplência e cargas tributárias do mundo.

Mas a questão não é tão simples quanto parece e o oligopólio do setor financeiro, a despeito do senso comum, não é o único vilão. O InfoMoney detalha a seguir os fatores que explicam o incômodo que você sente ao pedir um empréstimo no banco.

O que é a taxa básica de juros da economia?

A Selic é a taxa básica de juros da economia. O “básica” é justamente porque a Selic é o juro mínimo aplicado para que o dinheiro não perca da inflação em um dado período. É a taxa usada nas operações de menor risco da economia, daí seu codinome: “taxa livre de risco”.

Pense o seguinte, se a economia é formada por empresas, pessoas e governo, quem tem o menor risco de calote? O governo, que no limite pode até “criar” moeda. Seguindo a lógica do risco, portanto, se você fosse emprestar dinheiro a cada um deles, o governo teria a menor taxa; a empresa, que normalmente tem mais dinheiro que uma pessoa, teria juros intermediários; e a pessoa, que tem maior chance de dar calote teria os juros mais altos.

Continua depois da publicidade

É mais ou menos o que acontece na economia. Ao pedir dinheiro emprestado, na emissão de um título público, por exemplo, o governo paga ao investidor a Selic, já que seu risco é um dos menores do país.

E o patamar da Selic tem várias consequências para a economia. Se ela é a taxa livre de risco, quando ela está alta, outras operações mais arriscadas vão ter juros maiores ainda. Ela aumenta ou diminui o ‘custo do dinheiro” e é por isso que a Selic é usada para controlar a inflação.

Se os preços sobem muito, o Banco Central eleva os juros para encarecer o crédito, frear o consumo e reduzir a demanda, trazendo os preços para baixo. E quando os preços caem, como agora, a taxa é reduzida para baratear o crédito, estimular o consumo e levar a inflação para a meta do governo (entenda a meta de inflação).

Spread e os custos do empréstimo

A taxa Selic é apenas o ponto de partida para a formação do custo de um empréstimo. Basicamente, um banco lucra ao pegar dinheiro de investidores numa ponta e emprestar na outra, pagando juros menores aos investidores e cobrando juros maiores dos tomadores. A diferença entre as taxas de captação e empréstimo é o chamado spread.

Mas do spread o banco ainda tira vários custos para chegar no lucro. “O spread do banco no Brasil é alto, um dos maiores do mundo, mas entre a Selic e a taxa final para o consumidor existem vários custos e o de inadimplência é um dos mais relevantes”, explica o professor de finanças do Insper, Michael Viriato

Ainda que alguns bancos tenham repassado a queda de 0,75 ponto percentual da Selic aos empréstimos, essa redução pode ser ofuscada pelo aumento da inadimplência, que tende a aumentar diante do aumento do desemprego, da redução de renda e da consequente queda na receitas das empresas.

Continua depois da publicidade

“Se uma empresa já dependia de capital de giro, com a perda da receita na pandemia vai precisar ainda mais. E se o banco vê que ela não consegue pagar nem o crédito em aberto, não concede um novo. Sem dinheiro a empresa fica inadimplente, demite funcionários, que também passam a inadimplir suas dívidas pessoais, em um processo que se retroalimenta”, diz Murilo Viana, especialista em finanças públicas.

Ele acrescenta que em vez de aumentar juros, para fazer frente ao aumento do risco, muitos bancos têm optado por simplesmente fechar a torneira do crédito.

É possível ver o peso exato da inadimplência a partir do Indicador de Custo de Crédito (ICC), do Banco Central, que decompõe os custos dos empréstimos no país. O gráfico a seguir parte do ICC de 2017 a 2019 para mostrar como os diferentes custos do crédito pesariam no preço de um sanduíche.

Continua depois da publicidade

Segundo o ICC, o maior peso do crédito no Brasil, com 35,3%, é o custo de captação, que é a taxa que o banco paga para captar dinheiro, que normalmente fica próxima à Selic. Com as recentes reduções da taxa básica, a tendência é que esse peso diminua no custo final.

O segundo é a inadimplência (gasto com provisão para devedores duvidosos e calotes), que representa 22,4%. Segundo um estudo da consultoria Accenture para a Febraban, entidade que representa os bancos, o custo da inadimplência no Brasil é duas vezes maior que o de países emergentes e oito vezes maior que o de países desenvolvidos.

Em terceiro lugar, vêm as despesas administrativas (que incluem gastos com pessoal), com 18%. O quarto maior peso, com 12,5% são os impostos e o FGC (fundo mantido pelos bancos para evitar riscos do sistema financeiro). Segundo o mesmo estudo da Accenture, o Brasil tem uma carga tributária de 45% sobre o lucro dos bancos, a maior dentre os 12 países pesquisados.

Continua depois da publicidade

E a margem financeira, que é o lucro de fato, tem um peso de 11,8%. “É claro que o lucro do banco é muito bom, mas a decomposição mostra que ele não fica com todo o spread”, completa Viriato.

Selic cai, empréstimos caem menos

Entre julho de 2019, quando começou o atual ciclo de queda da Selic, e abril deste ano (último levantamento de taxas do Banco Central), os juros básicos da economia caíram quase 54%; o empréstimo pessoal caiu apenas 9,33%; e os juros do rotativo do cartão (cobrados quando a fatura não é 100% paga) chegaram a subir mais de 4%. A taxa do cheque especial (cobrada quando a conta entra no negativo) foi a única que caiu mais, mas por causa da nova regra que limitou os juros a 8% ao mês.

No entanto, no mesmo período, a taxa de inadimplência média das linhas de crédito aumentou 12,5%. “Ainda que a captação tenha ficado mais barata para o banco, com a redução da Selic, o custo com inadimplência subiu, diminuindo o spread”, comenta o professor do Insper.

Continua depois da publicidade

Para justificar a velocidade maior na queda da Selic do que em outros empréstimos, no Relatório de Economia Bancária, a Febraban usa o exemplo da produção de um carro. “A Selic é só um dos elementos que formam os juros. Se o preço do aço caísse 45%, o preço do carro deveria cair 45%? É claro que não, porque o aço é só um dos insumos do carro.”

Outro argumento usado pelos bancos para justificar juros de mais 313% no rotativo e 119% ao ano no cheque especial, é que a inadimplência seria maior nessas linhas. De fato, no rotativo, por exemplo, a inadimplência sobe de 5,4% para 35,9%. “Ainda assim, o retorno que o banco tem com essa operação é elevado. A maior competição seria a única forma de reduzir esses juros”, diz Viriato.

Competição baixa, preços altos

Os cinco grandes bancos, Banco do Brasil, Bradesco, Caixa, Itaú e Santander, concentram 62% da carteira de crédito do país, segundo a Accenture (excluindo crédito imobiliário e rural).

“Um restaurante que está com uma ótima demanda não vai reduzir sua rentabilidade no sentido de favorecer a todos. Então como reduzir o custo do hambúrguer? Estimulando a competição”, diz Viriato.

Murilo Viana afirma que, apesar de os bancos terem sua dose de razão ao dizer que a inadimplência e tributação justificam o spread elevado, por outro a maior explicação para os juros altos no país é a concentração bancária.

Mas a situação já foi pior. “O ambiente financeiro tinha mais restrições, mas há cerca de três anos o Banco Central abriu a porta para os bancos digitais ao permitir que tudo fosse online. Sem os custos de agências, vários players entraram”, diz Viana.

Com operações 100% digitais, as fintechs, startups focadas em finanças, têm custos operacionais menores que permitem, por exemplo, isentar clientes de taxas de transferência, algo antes impensável nos bancos grandes. Com menos despesas, as fintechs também conseguem oferecer linhas de crédito com juros menores em muitos casos.

Mas os desafios ainda são grandes. “Falta um conhecimento maior da população sobre as fintechs, e elas não têm tanto dinheiro, então a propaganda televisão acaba concentrada nas grandes instituições”, afirma o especialista em finanças públicas.

You must be logged in to post a comment.