Publicidade

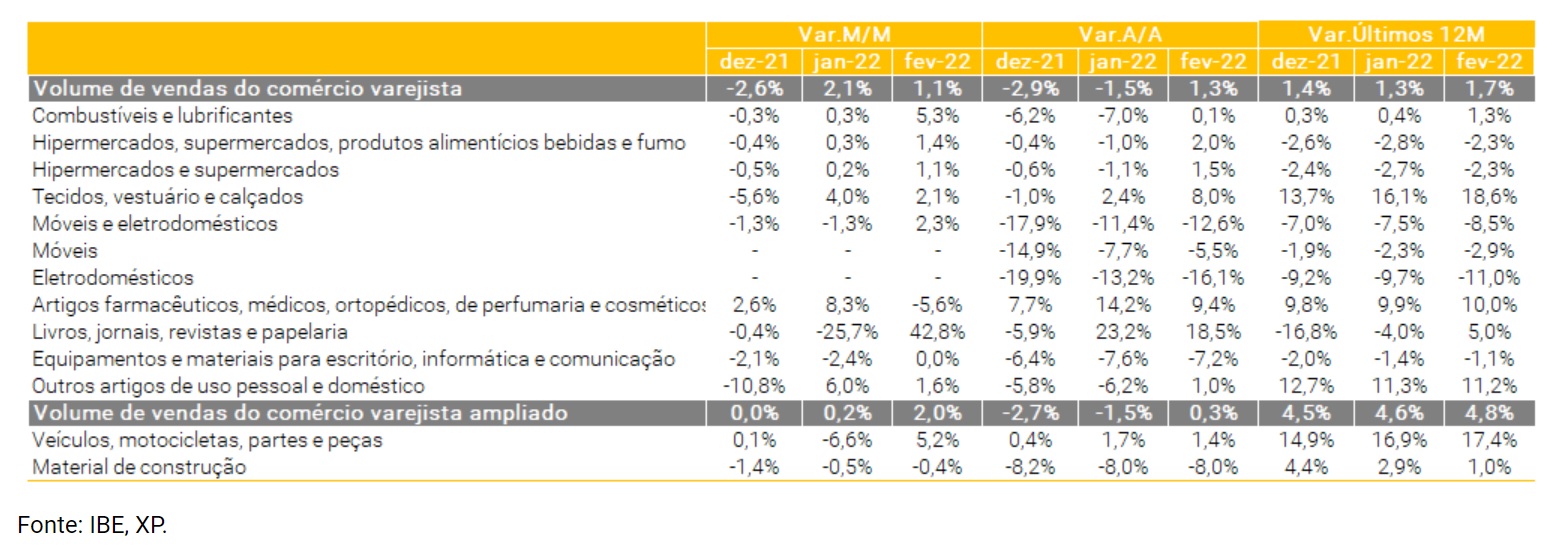

As vendas do varejo em fevereiro cresceram 1,1% na comparação mensal e, ainda que o desempenho represente uma desaceleração em relação a janeiro (quando as vendas aumentaram 2,1%), o indicador veio bem acima do que o mercado esperava. Os analistas destacam que o crescimento foi qualitativo, disseminado entre as categorias. Das oito, apenas duas sofreram retração no período: segmento farmacêutico e de material de construção.

“Não só o número de fevereiro veio melhor que o esperado, como o de janeiro foi revisado para cima. As revisões do primeiro bimestre foram benignas”, avalia Mirella Hirakawa, economista da AZ Quest. O varejo ampliado, que inclui automóveis, além de materiais de construção, avançou 2% no período. O setor automobilístico praticamente puxou sozinho esse crescimento.

“A aceleração das vendas no varejo em fevereiro refletem o aumento da mobilidade, com o respaldo da redução de casos da variante Ômicron, e alívio de gargalos que afetavam o setor automotivo”, escreveu Alberto Ramos, do Goldman Sachs.

Continua depois da publicidade

O desempenho do varejo em fevereiro surpreendeu positivamente, depois da decepção com os dados do setor de serviços, que recuou 0,2% no mesmo mês. Para o Produto Interno Bruto (PIB), porém, é o número ruim que tem mais peso.

“O varejo está vindo melhor na margem, mas não tem uma tração tão relevante quanto serviços”, explica Mirella. Depois do dado de hoje, as projeções da AZ Quest para o PIB devem ser revisadas, mas sem grandes diferenças. “Hoje nossa projeção é de crescimento de 0,2% em relação ao quatro trimestre, mas mesmo com a revisão, não deve sair de 0,4%, ou 0,5%”, afirma a economista.

Luca Mercadante, economista da Rio Bravo, atribui a melhora no indicador de comércio a bons resultados no mercado de trabalho e transferências de renda. “Entretanto, é improvável que a surpresa positiva seja uma reversão da tendência. Nos próximos meses, devemos observar um processo de desaceleração do setor, impulsionado pela queda na renda real e alta inflação”, afirma.

Os analistas do Bradesco BBI partilham dessa mesma visão. “Continuamos esperando que a atividade perca força nos próximos meses, dado o forte aperto monetário, o atual patamar elevado de inflação e outras incertezas”, afirmam. O BBI acredita que a combinação de inflação alta com atividade ainda aquecida fará com que o Banco Central eleve a Selic além dos 12,75% ao ano “contratados” pelo BC.

Para o Goldman Sachs, a atividade varejista poderá enfrentar ventos contrários nos próximos meses, devido a uma série de fatores: inflação de dois dígitos, condições financeiras domésticas mais apertadas, menor confiança do empresariado e do consumidor, incertezas políticas e o alto endividamento das famílias.

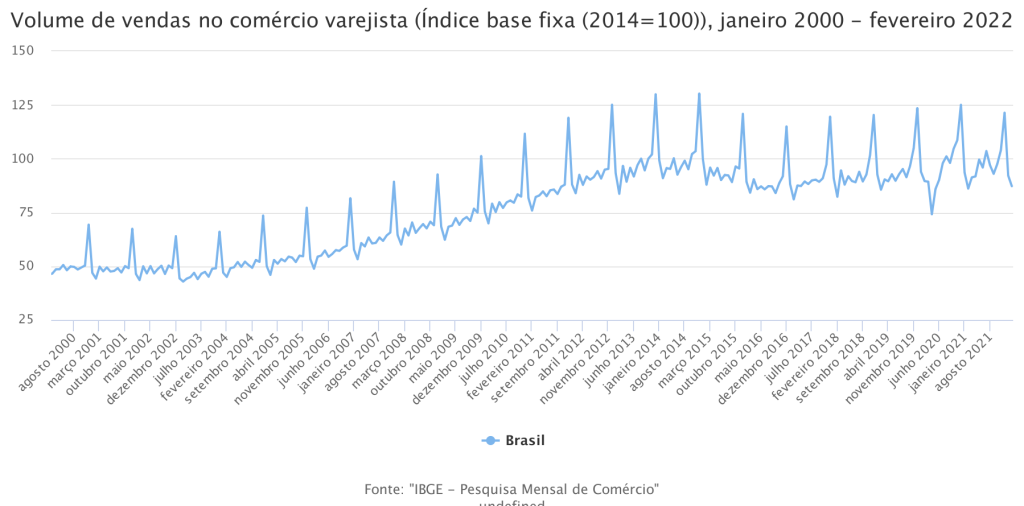

Evolução de vendas no varejo

Impacto nas ações

A head de varejo da XP, Daniellla Eiger, e os analistas Gustavo Senday e Thiago Suedt, veem tendências mistas para o varejo daqui para frente. No curto prazo, as vendas devem se beneficiar com o início dos pagamentos do auxílio Brasil e os saques extraordinários do FGTS. Esse aumento de renda disponível da população deve impulsionar, sobretudo, os produtos de consumo imediato, como alimentos e bebidas.

Continua depois da publicidade

“Entretanto, a maior incerteza do cenário macro/político e a escalada da inflação contribuem para uma dinâmica mais negativa para produtos de tickets médios mais elevados, como bens duráveis, e categorias mais discricionárias à frente”, afirma a equipe

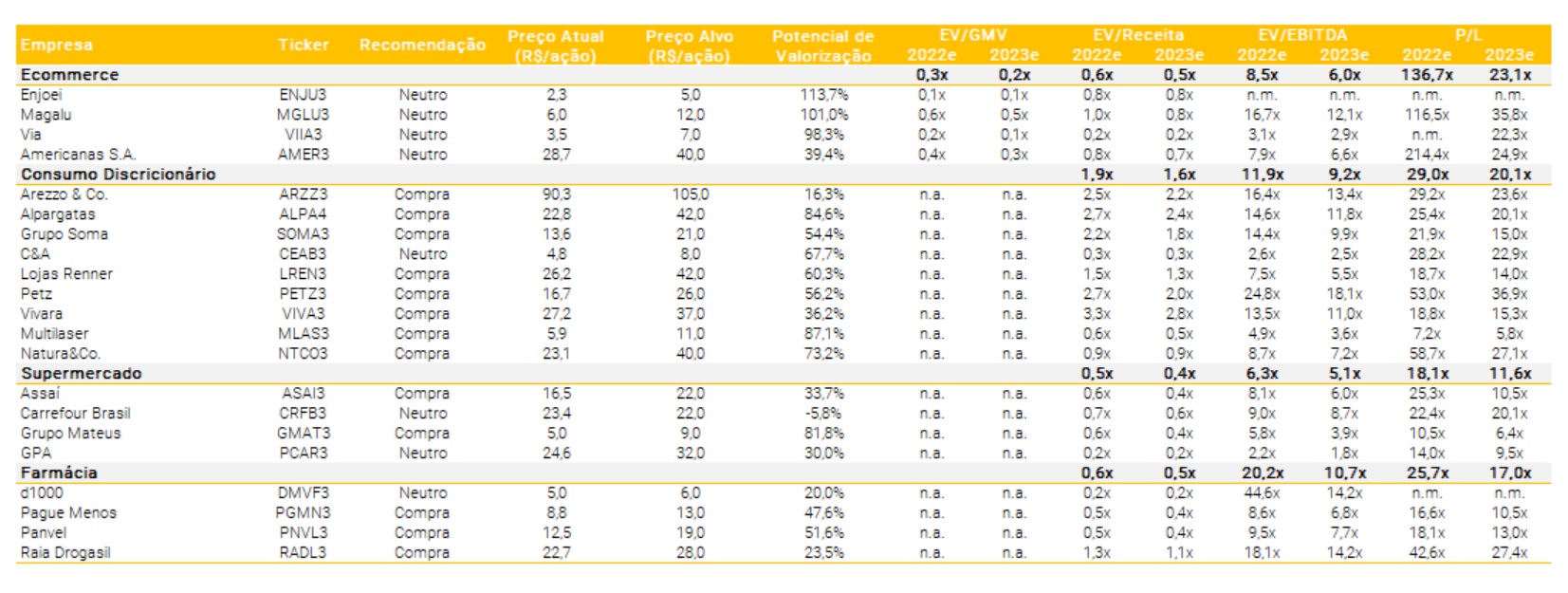

A XP dá preferência a empresas com forte posicionamento de mercado, sólido histórico de execução e fundamentos específicos bem estruturados. No varejo alimentar, vê no atacarejo uma combinação de proteção contra inflação, resiliência e e crescimento. A preferida da XP nessa categoria é Assaí (ASAI3), com recomendação de compra, e preço-alvo de R$ 22 – potencial de valorização de 33,7%. Grupo Mateus (GMAT3) também é outra recomendação de compra da XP, com preço-alvo de R$ 9 (upside de 81,8%).

“Do lado discricionário, apesar de ser um segmento mais exposto à deterioração macro, nós gostamos de empresas focadas na alta renda, que oferecem uma maior resiliência e contam com um crescimento orgânico sólido”, escreveram os analistas. As preferidas, nesse caso, são Grupo Soma (SOMA3), com recomendação de compra e preço-alvo de R$ 42 (potencial de valorização de 84,65); e Arezzo (ARZZ3), outra ação com recomendação de compra da XP e preço-alvo de R$ 105 – um upside de 16,3%.

Continua depois da publicidade

Ainda que o setor farmacêutico tenha tido a maior queda mensal dentre as categorias do indicador de varejo em fevereiro, a XP enxerga resiliência no segmento, “com alavancas positivas” para frente, como demanda por vacinação, testes de Covid-19 e medicamentos. A XP tem recomendação de compra para três papéis do setor: Pague Menos (PGMN3), com preço-alvo de R$ 13; Panvel (PNVL3), preço-alvo de R$ 19; e Raia Drogasil (RADL3), preço-alvo de R$ 28.

Em relação ao e-commerce, a XP é mais cautelosa, avaliando que o segmento deve “continuar a enfrentar maior volatilidade, especialmente frente ao aumento da competição e deterioração macroeconômica”. A XP tem exposição a Enjoei (ENJU3), Magazine Luiza (MGLU3), Via (VIIA3) e Americanas (AMER3), mas para todas as empresas a recomendação é neutra.

Confira abaixo um resumo das recomendações da XP:

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.