Publicidade

Os últimos dias têm sido movimentados para o mercado de commodities agrícolas. Além dos analistas estarem de olho no impacto do El Niño para o segmento (apesar de visões distintas sobre os seus efeitos, a depender da intensidade do fenômeno), os últimos desdobramentos da guerra da Rússia na Ucrânia têm levado a uma alta de diversos desses insumos.

A Rússia anunciou nesta semana o fim do acordo com a Ucrânia que permitia o escoamento da produção de grãos. Um dia após o anúncio, o país liderado por Vladimir Putin atacou portos usados pela Ucrânia para exportar sua produção e ainda ameaçou atacar navios em direção aos portos ucranianos.

Estas medidas elevaram substancialmente o preço de diversos grãos nesta semana: a Ucrânia é um dos maiores exportadores de trigo, milho e cevada. O trigo subiu 8,5% ontem na esteira dessas notícias, enquanto o milho avançou 3,5%.

Continua depois da publicidade

Para analistas, o tamanho do impacto destas restrições vai depender do tempo que elas irão vigorar e também da possibilidade da Ucrânia encontrar outras formas de escoamento da produção.

Em análise, a XP observou embarques anteriores para estimar a capacidade de exportação de milho, trigo e óleo de girassol em rotas fora do corredor de exportação e como os volumes podem impactar fluxos globais.

“Nossas descobertas indicam que as exportações de óleo de girassol são alcançáveis, enquanto os embarques de milho e trigo precisam se intensificar sem os portos do Mar Negro, mas podem ser alcançados com cooperação da União Europeia. Portanto, vemos [apenas] uma leve pressão de preços e uma mudança nos fluxos comerciais globais e maior custo de seguro para o trigo russo, o mais barato do mundo e essencial para o abastecimento global”, apontou.

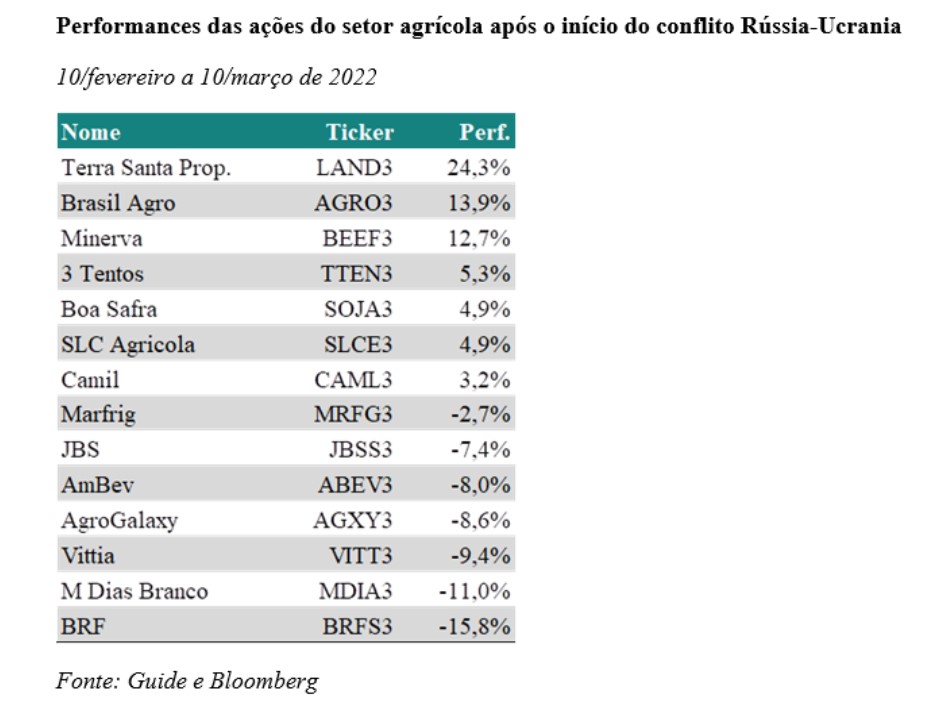

Observando a alta recente de algumas commodities como trigo e milho, a Guide, por sua vez, lembrou que o conflito começou em 2022 e é possível analisar o que ocorreu no pior momento do conflito, entre 10 de fevereiro de 2022 e 10 de março de 2022, quando os preços dos grãos atingiram níveis recordes.

Neste período, empresas produtoras de grãos ou propriedades rurais, como Terra Santa LAND3) e BrasilAgro (AGRO3) ficaram entre as maiores altas.

Por outro lado, “consumidores” de grãos como BRF (BRFS3), M.Dias Branco (MDIA3) e Ambev (ABEV3) ficaram entre as maiores baixas.

Continua depois da publicidade

Este padrão também foi observado no pregão de 19 de julho, avalia, após os bombardeios russos aos portos ucranianos, ainda que de forma não tão expressiva. Na véspera, BRFS3 caiu 0,34%, MDIA3 teve baixa de 1,99%, ABEV3 caiu 0,27%, enquanto SLCE3 avançou 1,69% e LAND3 subiu 0,45%. (a BRF, cabe ressaltar, também é impactada negativamente pela gripe aviária).

Assim, aponta a Guide, o impacto é negativo para BRF, M.Dias Branco e Ambev e positivo para SLC Agrícola e Brasil Agro. O tamanho do impacto vai depender da duração do conflito e embargo às exportações, sendo que conversas para reverter a proibição já estão agendadas para a semana que vem.

“Contudo, no curto prazo, acreditamos que os grãos devem continuar em alta e as ações das empresas ‘consumidoras’ de grãos devem continuar sofrendo. O contrário vale para produtores de grãos como SLC Agrícola”, avalia.

Continua depois da publicidade

O Bradesco BBI vai na mesma linha. O banco destaca que, embora esse desdobramento não mude a visão de que haverá preços mais baixos de grãos no segundo semestre e 2024 (apontando justamente o El Niño como um fator para isso, devendo levar a uma maior produção global de grãos), há impactos no curto prazo.

O preço da ação da produtora brasileira de grãos SLC tende a se beneficiar mais quando os preços spot (à vista) dos grãos sobem, enquanto, por outro lado, custos mais altos de insumos podem reduzir a lucratividade da Ambev, BRF e M. Dias Branco e, portanto, pesam no preço de suas ações. O BBI, cabe ressaltar, tem recomendação equivalente à compra para ABEV3, MDIA3 e BRFS3 e equivalente à venda para SLC.

E o El Niño?

Em uma outra nota, o Bradesco BBI destaca a notícia de que uma onda de calor deve atingir a região norte da China nos próximos dias, o que pode atrasar a semeadura do milho e impactar negativamente a safra de trigo na região. Enquanto isso, a região sul da China deve ser impactada por fortes chuvas que podem reduzir a produtividade da cultura do arroz.

Continua depois da publicidade

Embora reconheçam o risco de menor produção de milho e trigo na China, os analistas do banco observam que o El Niño historicamente leva a uma maior produção global de trigo, já que a seca nos produtores asiáticos pode ser compensada por uma maior produção na região das Américas, que geralmente se beneficia de chuvas do El Niño. Assim, não mudam a visão otimista especialmente para a produtora de biscoitos e massas M. Dias Branco, nome que mais se beneficia quando a produção mundial de trigo aumenta e os preços dessa commodity (custo-chave) caem.

A equipe econômica do banco também destaca que o El Niño é uma anomalia climática associada a safras cheias nas Américas e perdas na Ásia e Austrália, produzindo queda das cotações de grãos e alta nas de açúcar e café.

No entanto, quando o fenômeno tem intensidade forte, os efeitos não são tão claros. O último El Niño forte, que ocorreu entre 2015-2016 foi associado à quebra global de grãos e açúcar, elevando os preços de commodities agrícolas e pressionado os índices de preços de alimentos.

Continua depois da publicidade

Por outro lado, no El Niño de 1997-1998, também de intensidade forte, a produção global de grãos cresceu, mas também houve perdas na safra de açúcar.

“As consequências nas safras foram muito semelhantes a eventos típicos de El Niño, levando a alívio de inflação de alimentos no mundo A intensidade do atual fenômeno ainda é incerta e é bastante precoce afirmar que será muito forte Ainda assim, a rápida aceleração da temperatura das águas do Pacífico traz um risco para a ocorrência de um super El Niño”, aponta, o que traz mais incertezas para as cotações das commodities.

O Itaú aponta que, no Brasil, o El Niño aumenta o volume de chuvas na região Sul e causa seca no Norte/Nordeste (com impactos distintos nas lavouras de grãos de cada região). Assim, avalia que tende a ser negativo para milho e misto para plantações de soja.

No mundo, normalmente tende a favorecer safras de grãos nos EUA, mas prejudica lavouras de café e cana-de-açúcar por causa de chuvas mais fracas na Colômbia e na Ásia, respectivamente.

“Com intensidade moderada a forte (mas ainda mais amena que em 2015-2016), o atual El Niño deve ter

impacto na produção agrícola brasileira no próximo ano. Prevemos uma desaceleração do PIB agrícola para 2,5% em 2024, após um forte avanço de aproximadamente 12% neste ano, dado um ligeiro aumento na produção de soja e um declínio na próxima safra de milho. Se o El Niño atual tiver uma intensidade semelhante à de 2015-2016, poderíamos ter PIB Agrícola recuando entre 0,3% e 1,3%”, avalia a equipe econômica do banco.

Nos preços, o El Niño pode gerar um viés de alta de 10 pontos-base no IPCA para 2023, principalmente devido ao aumento dos preços dos hortifrutigranjeiros, que são alimentos mais sensíveis às mudanças climáticas e cuja produção está concentrada nas regiões Sul e Sudeste.

You must be logged in to post a comment.