Publicidade

Acertar a trajetória do dólar nunca foi fácil. No mercado financeiro há uma frase famosa, para não dizer clichê, que diz que o câmbio já foi o coveiro da reputação de muitos economistas e especialistas do mercado.

Nos últimos anos, com toda a volatilidade que se instalou, tentar prever o futuro da moeda americana talvez tenha sido um desafio maior do que nunca. Em 2022 isso se deu e, por enquanto, 2023 não deve ser diferente – mas os fatores devem mudar.

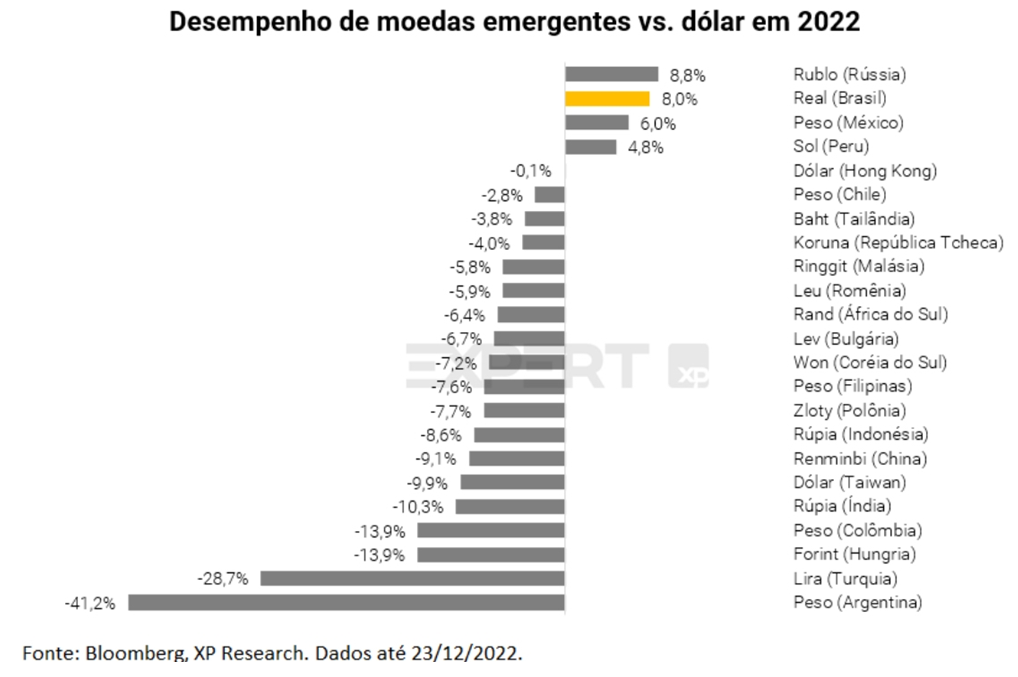

O real, aos trancos e barrancos, se fortaleceu frente ao dólar nos últimos 12 meses. Em 2022, o dólar recuou 5,32%, fechando a R$ 5,279.

No gráfico abaixo, elaborado pela XP, é possível ver o desempenho das moedas emergentes versus o dólar em 2022 até o fechamento de 23 de dezembro, mostrando que a divisa nacional, apesar da volatilidade, está entre as moedas emergentes com melhor desempenho no acumulado do ano:

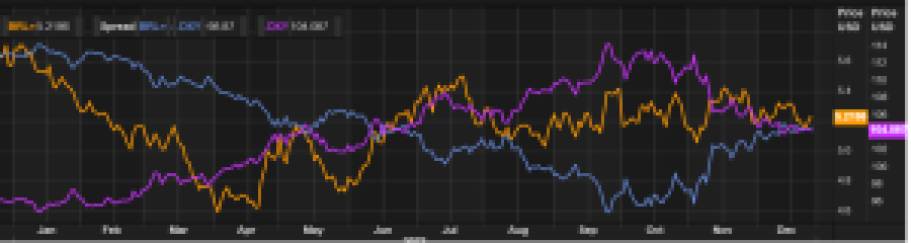

Por outro lado, o DXY, índice que mede a força do dólar frente a outras moedas de países desenvolvidos, teve alta de 6,5%, saindo do patamar de 96 pontos no primeiro pregão de janeiro para, ontem, ficar próximo dos 104 pontos.

A valorização do real não foi constante durante o ano. Cenário externo, juros, questão fiscal e mais fatores fizeram o câmbio oscilar.

Continua depois da publicidade

O dólar chegou a fechar a R$ 5,68 na sua máxima do ano, no começo de janeiro. Na mínima, em quatro de abril, a moeda terminou o pregão R$ 4,60. Entre o ponto mais alto e o mais baixo, uma oscilação de mais de 19%.

De julho para cá, a volatilidade diminuiu consideravelmente. A moeda americana pouco saiu do intervalo entre R$ 5 e R$ 5,50, mas, mesmo assim, o gráfico que registra seu movimento frente ao real ainda traz curvas consideráveis.

E isso não acontece apenas frente à divisa brasileira. O DXY, índice que mede a força do dólar frente a outras moedas de países desenvolvidos, também registrou grandes variações. Em setembro, na máxima do ano, ele flertou com ultrapassar os 114 pontos e, agora, opera por volta dos 104.

Essas mudanças bruscas no câmbio tem um causador principal: as incertezas que se instalaram, tanto no mundo quanto no Brasil, desde o surgimento da Covid-19.

Inflação americana no radar

“Desde o início da pandemia, o mundo ficou em alerta com as economias globais. Em meio a isso tudo, tivemos dois fatores que fizeram todos mercados olharem para a economia americana com uma atenção especial: o choque de oferta monetária e, posteriormente, as falas do Jerome Powell, presidente do Federal Reserve”, explica o economista Paulo Paiva.

O combo que engloba o corte das cadeias de produção globais, com parte da população presa em casa para diminuir o contágio da doença e não produzindo, e os estímulos econômicos despejados pelos governos, para remediar os impactos da doença no âmbito social, trouxe efeitos colaterais. O principal deles foi a inflação.

Continua depois da publicidade

Os Estados Unidos, maior economia do mundo, registrou em novembro uma inflação anual de 7,1%, maior do que a brasileira, que cresceu 5,9% na mesma comparação.

“O Federal Reserve emitiu 40% de toda sua oferta monetária nos últimos três anos. A instituição monetária da maior economia do mundo chegou a imprimir mais dinheiro em um mês do que em toda uma década dos tempos passados”, contextualiza Paiva.

Agora, para conter a alta dos preços, o Fed vem tentando impor limites à economia americana restringindo a demanda, ou seja, aumentando os juros – o que diminui o acesso de pessoas e de empresas a crédito.

Continua depois da publicidade

Juros mais altos nos Estados Unidos, contudo, impactam toda a economia mundial, porque desestimulam o consumo justamente no país que mais consome.

Para além disso, os rendimentos dos treasuries, um dos ativos mais seguros do mundo, se tornam mais atrativos e cria-se um fluxo de capital para esses títulos de dívida do governo americano, minguando capital, por exemplo, em companhias e em países em desenvolvimento.

Se não fosse o bastante, outras grandes economias do mundo enfrentam o mesmo problema. A Zona do Euro, em novembro, registrou uma inflação de 10,1% e também vem em um ciclo de alta dos juros. Por lá, há ainda um problema mais forte gerado pelo lado da oferta, principalmente de combustíveis, em meio à Guerra da Ucrânia.

Continua depois da publicidade

“No mercado externo, temos de acompanhar as pressões inflacionárias, se elas se ajustarão ou não. Nos Estados Unidos, os últimos sinais são de que elas estão recuando, mas a Europa continua com o mesmo problema de abastecimento de gás”, debate Marcos Trabbold, diretor operacional da B&T Câmbio.

É por conta desses fatores que o dólar, em 2022, oscilou tanto no cenário mundial. Quando a inflação nos Estados Unidos deu sinais de que estava arrefecendo, sugerindo de que a alta dos juros por lá não teria de ser tão agressiva, o dólar caiu. Quando os indícios foram no sentido oposto, ele subiu.

“Se os EUA diminuírem juros, aumenta volume de dinheiro enviado para cá. Há um aumento do apetite por risco e de fluxo de capital para emergentes”, diz Trabbold. “Mas, por enquanto, é tudo ainda muito incerto”.

Continua depois da publicidade

José Raymundo Faria Junior, diretor da Wagner Investimentos, vai no mesmo sentido.

“O que temos no começo do ano, que pode definir muita coisa, é o CPI [índice de inflação] de dezembro, no dia 12 de janeiro”, comenta, mencionando o que é o principal indicador de inflação americano. “O mercado está apostando que o Fed irá subir os juros em 25 pontos-base em sua reunião de fevereiro, reduzindo novamente o ritmo de alta. Para isso, porém, é bom que o CPI de dezembro venha mais comportado. Se o Fed, de fato, mudar o ritmo, e parar os juros em uma taxa entre 4,75% e 5%, seria uma boa notícia para o real”.

Por fim, as incertezas brasileiras

Para além de todo o cenário internacional, a relação entre dólar e real depende também de como estará a economia interna no próximo ano. Em 2022, a força da moeda brasileira frente à americana também esteve muito atrelada às incertezas domésticas.

Em novembro e dezembro, por exemplo, o dólar perdeu força mundialmente, após dados de inflação arrefecerem nos Estados Unidos. Apesar disso, ele se manteve praticamente estável ante o real, em grande parte por conta das instabilidades fiscais que se instalaram após o fim das eleições presidenciais brasileiras.

A discussão sobre a chamada PEC de Transição, por exemplo, foi um dos motivos que impediu a divisa do Brasil de acompanhar a tendência mundial de enfraquecimento das notas estadunidenses. As discussões dos nomes que ocuparão os principais cargos relacionados à economia, também.

“Por enquanto, o governo eleito não se mostrou muito preocupado em falar em estabilidade fiscal. A história do PT é de mais gastos, mais impostos, mais juros e de inflação mais próxima do topo da meta”, aponta Faria Jr. “E a equipe econômica, até então, é majoritariamente composta de especialistas da Unicamp, berço da heterodoxia”, afirma.

Em um cenário de incerteza fiscal, investidores tendem a se recusar a investir em ativos brasileiros, ou, ao menos, cobram prêmios maiores para isso.

A lógica é simples: se os títulos do tesouro americano estão pagando prêmios um pouco mais elevados e têm baixíssima chance de não serem honrados, países que oferecem riscos de calote têm de desembolsar ainda mais para se tornarem atrativos.

Como trunfo, porém, o país tem o fato de estar oferecendo juros reais muito acima daquilo que o tesouro americano oferece.

“Outra questão, que pouca gente fala a respeito do câmbio, é que tivemos uma forte alta da Selic. Foi na virada de 2021 para 2022 que saímos de uma taxa negativa de juros acima da inflação para uma taxa positiva”, menciona o especialista da Wagner Investimentos. “Eu comparo também a relação da inflação brasileira e a Selic com a fed rates [juros nos EUA] e o CPI. A gente estava com uma taxa de juros extremamente baixa, que chegou a ser negativa na época da Covid, por isso que o dólar subiu tanto [na época]”. Em 2021, o dólar subiu 7,5% ante o real.

De acordo com o especialista, por enquanto, o real tem “alguma gordura” na comparação com a taxa americana, com o diferencial entre os juros reais brasileiros e americanos ainda elevado, em cerca de dois dígitos. Com a Selic em 13,75% e a inflação brasileira, medida pelo IPCA, em 5,9%, o Brasil tem um juros real de 7,85%. O juros real nos Estados Unidos, no mesmo cálculo, está negativo em 2,6%,

“Eu estou na linha de que o dólar continuará mais fraco. Basicamente, o argumento é que teremos um diferencial de juros e inflação muito grande em relação aos Estados Unidos. Mesmo se os juros dos EUA forem para 5%, se a inflação americana cair para 5%, o juro real por lá, irá para zero. Teremos ainda juros reais diferenciadas por aqui”, explica Faria Jr.

De acordo com o especialista, isso deve manter, ao menos no curto e médio prazo, o real valorizado.

E forám os juros reais, também, que garantiram a boa performance do real em 2022 até então.

Ele explica ainda que os juros altos no Brasil, ao mesmo tempo, dificultam o carrego de posições compradas em dólar. Ao comprar o dólar a R$ 5,22, por exemplo, investidores têm de apostar que a moeda irá valorizar mais do as taxas pagas pelo juros em um ano, algo próximo a 14%. Para isso, o câmbio teria de ir a cerca de R$ 5,95 em dezembro de 2023.

“Por enquanto, com dólar caindo mundialmente [nos últimos meses] e a taxa de juros brasileira ainda muito alta, achamos que há pouca margem para valorização. Há mais espaço para queda. Mas isso não quer dizer que daqui a seis meses, quando o arcabouço fiscal for apresentado, quando os resultados das contas públicas não forem bons ou quando a inflação voltar a acelerar, isso não possa mudar”, finaliza o especialista.

Entre uma das ameaças mais recentes, André Lara Resende, cotado por Lula para o Ministério do Planejamento, atacou a manutenção do juros brasileiro em patamares elevados.

O Bank of America, em seu relatório de perspectivas para 2022, diz que espera um dólar em R$ 5,40 para o final de 2023, mencionando, justamente, o crescimento dos riscos inflacionários, em meio a uma política fiscal expansionista.

O Itaú BBA é um pouco mais pessimista: “Mantivemos as nossas projeções de taxa de câmbio em R$ 5,25 por dólar ao final de 2022 e em R$ 5,50 por dólar ao final de 2023. Ressaltamos que, ainda que o cenário externo se mostre mais benigno, um nível de prêmio de risco local elevado pode impactar a possibilidade de apreciação adicional da moeda”.

Para finalizar, o Credit Suisse, também cita que o real, que para eles deve ir a R$ 5,40 no próximo ano, historicamente, tem uma pior performance quando o Brasil enfrenta o risco fiscal.

“O real teve bom desempenho no início de 2022 em virtude das altas taxas de juros no Brasil e do aumento nos termos de troca. Essa tendência foi revertida em virtude da maior incerteza sobre as condições fiscais após as eleições e da redução nos termos de troca”, expõe os analistas da instituição. “Para 2023, existe significativa incerteza sobre o cenário político, o que pode compensar os efeitos benignos da elevação dos juros reais. Por outro lado, a resolução dessas incertezas pode produzir um impacto positivo sobre a moeda”.

You must be logged in to post a comment.