Publicidade

Com alta acumulada de 111% nos últimos doze meses, destacando-se no setor de saúde, e com um follow-on em andamento considerado positivo para elevar a liquidez das ações, a Oncoclínicas (ONCO3) registrou uma forte turbulência na B3 na sessão da última quinta-feira (22).

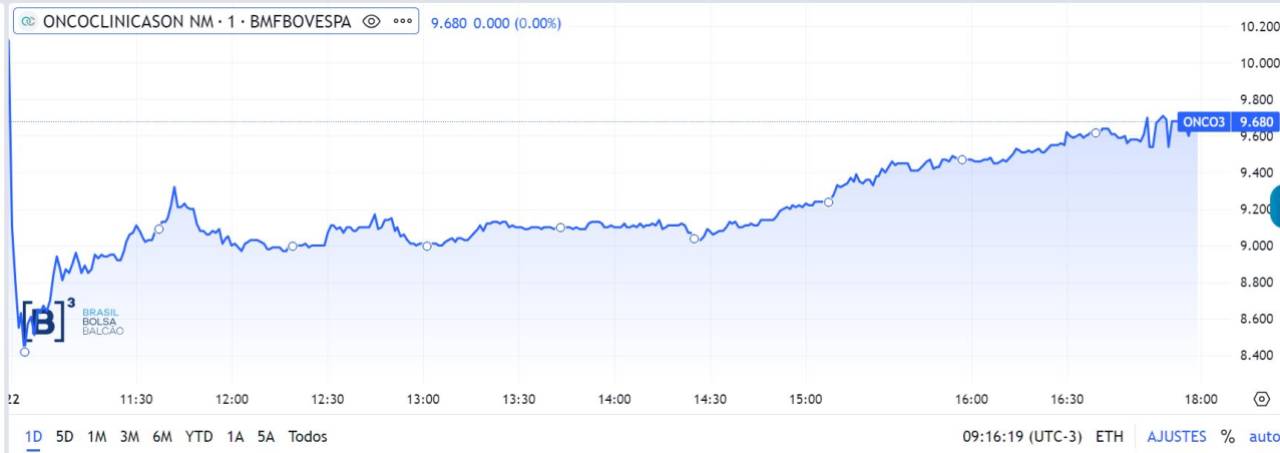

Como mostrado no gráfico abaixo, as ações abriram a sessão da última quinta em forte baixa, que chegou a ser de 18%, a R$ 8,33, após uma carta da gestora Polo Capital explicando os motivos para ter montado posição vendida (ou short, em que aposta na queda das ações) em ONCO3.

Contudo, durante a sessão, o impacto da carta nos ativos foi amenizado: as ações ONCO3 desaceleram fortemente as perdas na própria quinta, fechando em baixa de R$ 4,62%, a R$ 9,70. Já nesta sexta-feira (23), a companhia prestou esclarecimentos e alguns analistas reiteraram visão positiva. Nesta data, no fim da manhã, as ações ONCO3 tinham uma sessão mais tranquila, operando em leve alta de 0,6%.

Confira abaixo o desempenho das ações ONCO3 na sessão da última quinta-feira (22):

Na carta divulgada nesta semana, a Polo Capital levantou questões, de um modo geral, sobre as (i) práticas contábeis da Oncoclínicas que podem “inflar” o Ebitda da empresa, ou lucro antes de juros, impostos, depreciações e amortizações (por exemplo, por meio da capitalização de despesas), (ii) governança corporativa, (iii) capital de giro e alavancagem e (iv) valuation.

A Oncoclínicas, vale ressaltar, é controlada pelo Goldman Sachs e conta com acordo de acionistas com o fundador e CEO, Bruno Ferrari, que possui 3,7% de participação na companhia. Cristiano Camargo, ex-Goldman Sachs, assumiu como CFO no início de 2022.

Continua depois da publicidade

Confira abaixo os principais pontos questionados pela Polo Capital sobre os números da Oncoclínicas e os esclarecimentos prestados pela companhia:

Capitalização de intangível e Ajustes ao Ebitda

O que disse a Polo

Os maiores questionamentos da Polo se deram em relação às opções de contabilização, principalmente em relação a custos médicos lançados no ativo intangível, e não nas despesas do demonstrativo de resultados.

A Polo apontou no documento que a Oncoclínicas tinha um patamar de margem historicamente constante, mas o indicador ganhou novas proporções a partir do início do ano passado com alguns ajustes – legais – na contabilidade.

“A forte apreciação da margem bruta da Oncoclínicas nos últimos 7 trimestres nos chamou bastante atenção”, apontam os gestores da Polo, com o indicador bruto passando de 27,1% para 36,4%. De acordo com eles, comparando as receitas do ano de 2021 com 2022, houve uma mudança na sua composição: em 2021, 95% da receita da companhia resultava das operações das clínicas, enquanto apenas 5% advinha dos cancer centers, que são operações eminentemente hospitalares; em 2022, a receita fechou com a composição de 86% resultantes das operações das clínicas e 14% dos cancer centers.

A Polo Capital destaca que clínicas têm margens menores e também menor necessidade de capital, enquanto cancer centers têm margens maiores, enquanto demandam maior necessidade de capital. Assim, à medida em que a companhia expandiu suas atividades relacionadas aos cancer centers, naturalmente, a margem bruta deveria subir, mas o que chama a atenção é a magnitude deste aumento.

Continua depois da publicidade

Neste contexto, a partir do 2º trimestre de 2022, a gestora apontou ter começado a notar um crescimento importante de capitalização de despesas.

“Tal decisão por parte de uma companhia é bastante subjetiva e suas consequências imediatas são: balanço inflado com menores custos no DRE e, consequentemente, margens mais altas. Cabe dizer que a contabilidade permite capitalização de despesas por companhias”, avalia, citando o exemplo padrão dessa prática o de um banco que investe muito capital no desenvolvimento de softwares e apps. Nesses casos, o banco reconhece tais investimentos no intangível sem deduzir imediatamente suas despesas no Demonstrativo de Resultados. No futuro, tal software pode vir a gerar receitas ou não, e o banco irá amortizar esse intangível no seu balanço (linha financeira).

Porém, no exemplo citado, os gestores ressaltaram que os custos capitalizados não são necessariamente “core” (principais) do negócio. Já no caso da Oncoclínicas, eles observam que as despesas que vêm sendo capitalizadas referem-se a despesas médicas (COGS – Cost of Goods Sold) que, na visão da casa, são ‘custos core’ de um business eminentemente médico-hospitalar. “Tais custos são a essência do negócio e capitalizá-los significa adotar uma prática contábil que favorece os resultados operacionais de curto prazo reportados”, avalia a gestora. No primeiro trimestre de 2023, o montante foi de R$ 123,8 milhões.

Continua depois da publicidade

Outro questionamento é sobre a consolidação nos números reportados da totalidade de controladas em que não detém a participação total, de 100%. A Polo avalia que, comparando o Ebitda reportado no primeiro trimestre de 2023 com o que vê como Ebitda-caixa (com dedução de itens como custos médicos capitalizados, na linha de amortização) e o caixa absorvido pelas participações minoritárias, o número seria 29% abaixo do considerado pela empresa.

A gestora cita que a companhia reconheceu em seu balanço relativo ao 2º trimestre de 2022 um intangível (com contrapartida em “Outros Passivos”) de R$ 56,8 milhões decorrente da aquisição de exclusividade de transferência de conhecimentos, direito de uso de marca e protocolos médicos no âmbito da parceria mantida com o Instituto Dana Farber. Contudo, a contabilização não foi tema de fato relevante ou registrado em ata de reunião como assunto debatido pelo conselho, ainda que dois conselheiros sejam ligados ao instituto e potencialmente conflitados.

Por outro lado, em março de 2022, por meio da divulgação de fato relevante, a empresa comunicou a aquisição da Medsir, uma companhia espanhola de Medicina de Precisão, pelo montante aproximado de R$ 30 milhões, ainda que os valores correspondam a quase metade dos envolvidos no caso do Instituto Dana Faber.

Continua depois da publicidade

O que disse a Oncoclínicas

Sobre a capitalização de intangível e ajustes ao Ebitda, a Oncoclínicas afirma que segue metodologia de contabilização respaldada pelas práticas e normas contábeis previstas no Pronunciamento Técnico Contábil CPC 04 (R1) – Ativo Intangível.

“Nesse sentido, a companhia registra contabilmente os custos médicos de suas operações devidamente como custo, de forma que tais custos impactam negativamente seu lucro bruto, capitalizando como intangível tão somente os valores relacionados às obrigações de não concorrência previstas nos contratos de prestação de serviços médicos e que, segundo as normas contábeis aplicáveis, podem ser objeto de capitalização”, apontou.

Continua depois da publicidade

Em relação à parceria com o Dana Faber, iniciada em 2014, a alteração da forma de contabilização de tal parceria ocorreu em 2022, em decorrência de dois fatores, afirma a empresa: (i) extensão do prazo de vigência de tal parceria e (ii) ampliação de escopo da parceria, a qual passou a contemplar não apenas serviços, mas também propriedade intelectual e transferência de tecnologia (este último escopo inclusive registrado junto ao INPI). Em função da ampliação de escopo, as parcelas referentes à propriedade intelectual passaram a ser contabilizadas como ativo intangível.

“Em relação aos ajustes ao Ebitda, a companhia esclarece que seu relatório de divulgação de resultados trimestral apresenta uma reconciliação completa e bastante didática, partindo da Receita Bruta até o Ebitda ajustado, em linha com o praticado por outras companhias do setor, não restando dúvidas ou quaisquer omissões em relação aos itens que o compõem. O total de ajustes representou 5,1% do Ebitda ajustado no primeiro trimestre de 2023, contra 26,2% no terceiro trimestre de 2021, uma evolução que foi, inclusive, destacada pela companhia em sua última apresentação de resultados ao mercado”, afirmou.

A companhia ainda cita que os efeitos observados no fluxo de caixa no primeiro trimestre de 2023 refletem eventos não recorrentes e sazonais observados em tal período, nomeadamente, a liquidação de uma operação de risco sacado e saídas de caixa referentes a itens que usualmente ocorrem no primeiro trimestre de cada ano. Tais itens foram devidamente detalhados nos materiais de divulgação dos resultados referentes ao primeiro trimestre de 2023, afirmou.

Política de remuneração

O que disse a Polo

A Polo ainda questionou a política de remuneração da companhia, com pagamento de cerca de R$ 250 milhões à diretoria nos últimos três anos. Em termos comparativos, os valores pagos estão acima de Fleury (FLRY3), que possui o dobro do Ebitda anual.

“A proposta para remuneração global da administração em 2023, divulgada em abril de 2023, é de R$ 50 milhões. Temos a comparação disponível para os demais pares: Kora KRSA3 propôs o valor de R$ 23 milhões, Mater Dei MATD3 de R$ 35 milhões e Fleury na casa de R$ 43 milhões”, destaca a Polo.

Além disso, houve a princípio um efeito oposto em termos de retenção, já que houve a troca de oito executivos do alto escalão desde o IPO, em 2021.

A Polo também cita que a maior remuneração é do fundador, que faz parte do comitê de remuneração.

Bruno Ferrari foi diluído nos últimos anos em capitalizações do banco, antes do IPO, e tem um mútuo a pagar à empresa no mês de agosto, no montante de R$ 32 milhões. O número é identificado na linha de empréstimos a acionistas não controladores, apesar do acordo de acionistas com o Goldman.

O que disse a Oncoclínicas

A companhia disse que a sua prática de remuneração está inserida em sua estratégia de estímulo, retenção e atração de profissionais qualificados para o desempenho de funções técnicas e especializadas, conforme descrito em seu formulário de referência. “Essa estratégia se torna particularmente importante no caso da companhia, diante da alta especialização na atuação em oncologia, que requer administradores técnicos qualificados para garantir a sustentabilidade de longo prazo do negócio e fortalecimento do modelo de atuação da companhia”, apontou.

Segundo a companhia, para a fixação da remuneração dos administradores, foram feitas avaliações de benchmarking considerando, dentre outros fatores, faturamento, número de empregados e responsabilidades pela tomada de decisão para cada cargo. “Importante frisar que o valor global máximo a ser pago aos membros da Diretoria e do Conselho de Administração a título de remuneração é aprovado pela Assembleia Geral de Acionistas e que, no momento da aprovação desse valor na Assembleia Geral Ordinária e Extraordinária da Companhia, realizada em 28 de abril, não houve qualquer questionamento pelos acionistas”, pontuou.

Em relação aos mútuos existentes entre a empresa e seu fundador, Bruno Ferrari, a companhia esclareceu que os 4 contratos celebrados são anteriores à oferta inicial pública de ações (IPO) da Companhia, realizada em agosto 2021. Após o IPO, nenhum novo mútuo foi celebrado pela empresa com o seu fundador ou qualquer outro administrador, “em observância às regras da Política de Transações com Partes Relacionadas da Companhia, aprovada no contexto do IPO pelo Conselho de Administração, que veda expressamente a realização de operações de mútuos com administradores e outras partes relacionadas”.

Valuation em xeque

Levando os pontos destacados na carta em conta, a Polo Capital destacou que a ação ONCO3 deveria negociar com desconto e e não com prêmio em meio a questões sobre governança e margens menores. A gestora avalia que o múltiplo médio é de 8,4 vezes o Ebitda no ano, versus 5 vezes dos pares. Isso justifica a posição short, apostando na queda, das ações da empresa de saúde.

Já em relatório, o Bradesco BBI destacou que, em geral, não viu grandes problemas nos pontos levantados pelo vendedor a descoberto para justificar uma mudança em sua visão positiva sobre a Oncoclínicas, vendo a queda recente das ações como uma oportunidade de compra.

O banco tem recomendação outperform (desempenho acima da média, equivalente à compra) para os ativos, com preço-alvo de R$ 14, ou potencial de valorização de 44% frente o fechamento da véspera.

A Guide, por sua vez, vê a carta da Polo como negativa para a companhia. “Apesar das explicações, acreditamos que as ações da Oncoclínicas devem continuar sofrendo no curto prazo em função destes apontamentos”, aponta.

Além disso, a comparação com outras empresas do setor, como Mater Dei e Kora Saúde, deve aumentar, avalia Mateus Haag, analista da Guide. “Atualmente, a Oncoclínicas negocia com um prêmio sobre seus concorrentes diretos na bolsa, justificado até agora por maior crescimento e maior rentabilidade. Contudo, estes apontamentos deve fazer com que os investidores passem os próximos meses revendo as demonstrações da Onclínicas”, afirma.

You must be logged in to post a comment.