Publicidade

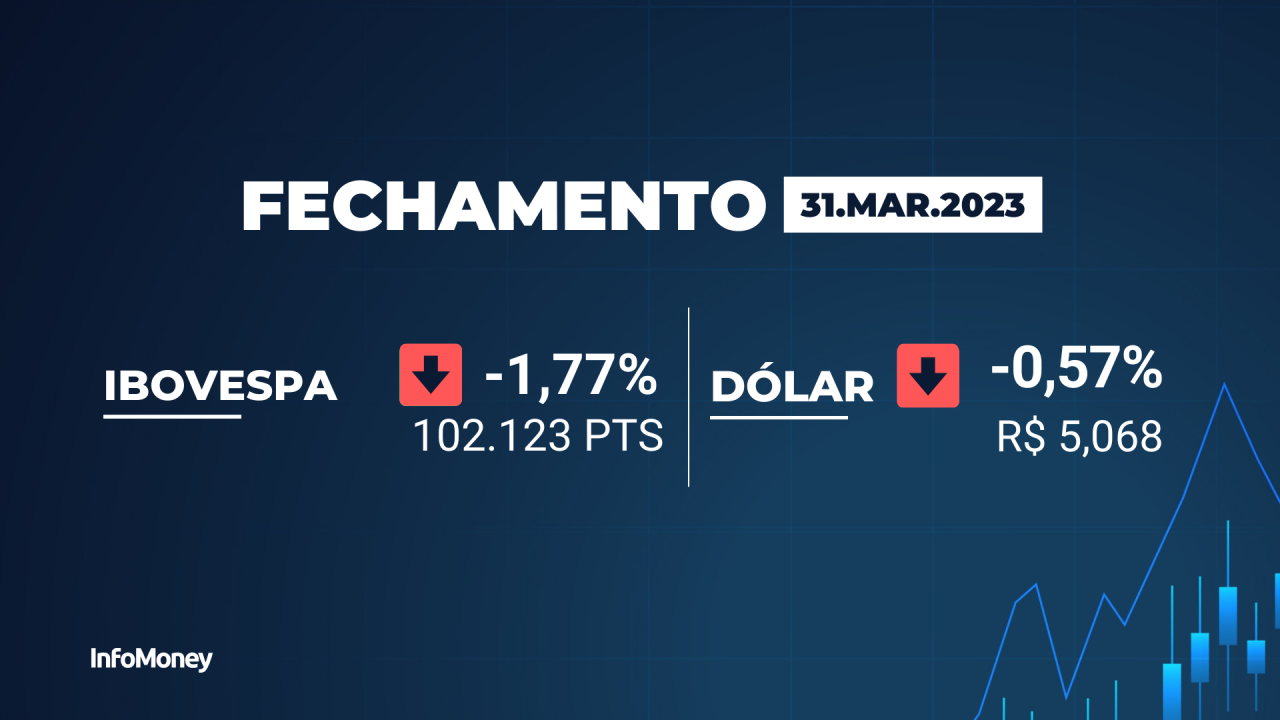

O Ibovespa fechou esta sexta-feira (31) com baixas em três intervalos de tempo. O principal índice da Bolsa brasileira caiu 1,77% na sessão de hoje, 2,91% em março e 7,16% no primeiro trimestre de 2023. Os últimos meses não foram exatamente fáceis para quem investe em ativos de risco no Brasil.

O ano chegou a começar com certo otimismo. A máxima que o Ibovespa atingiu em 2023 até agora foi no mês de janeiro, quando tocou os 114 mil pontos. Desde então, a maré virou. Há pouco mais de uma semana, o benchmark alcançava sua mínima, próxima dos 98 mil pontos, e hoje fechou nos 101.882 pontos.

“No cenário global, começamos o ano com a expectativa positiva quanto ao impacto da reabertura da China. Uma economia que tomou a decisão de reabrir de forma muito rápida, até antes do que o mercado esperava”, explica Mario Schalch, gestor de multimercado da Neo Investimentos. “Além disso, alguns dados nos Estados Unidos mostravam uma tendência de desaceleração da inflação”.

No cenário do começo do ano, as altas menores de preços indicavam que o Federal Reserve poderia adotar uma postura mais flexível em suas políticas monetárias, permitindo que a economia aquecesse.

“Essa combinação fez janeiro ser um mês bom para o mercado mundial como um todo”, expõe o gestor da Neo.

No Brasil, em janeiro, investidores também traziam algum otimismo em relação à condução econômica do novo governo.

“A virada de ano por aqui trouxe um novo presidente. A expectativa, dada a maneira como Lula [PT] venceu a eleição, com a frente ampla, é que poderíamos ter um governo mais pragmático, com a ala ortodoxa preponderante. O Lula, em 2002, já teve um governo mais fiscalmente responsável. Além disso, começos de governo, normalmente, são boas épocas para se passar políticas menos populares”, diz Mario Schalch, gestor de multimercado da Neo Investimentos.

A questão é que já no fim do primeiro mês do ano, o cenário começou a mudar tanto no exterior quanto no Brasil.

Lula com tom bélico e inflação no exterior derrubam mercados

Lá fora, novos dados macroeconômicos dos Estados Unidos, como de inflação e de mercado de trabalho, trouxeram que a economia ainda estava muito aquecida, Na sequência, Jerome Powell, presidente do Federal Reserve, declarou que a instituição poderia tomar medidas mais bruscas para controlar os preços.

Continua depois da publicidade

“O presidente da autoridade monetária americana veio ao mercado sinalizando que poderia voltar a acelerar as altas de juros para 50 pontos-base, após ter diminuído para 25”, comenta Schalch.

No Brasil, de acordo com o gestor da Neo Investimentos, Lula começou a dar sinais de que não seguiria uma agenda econômica ortodoxa.

“Tivemos as primeiras entrevistas em janeiro, já com falas polêmicas. Antes disso, a formação da equipe econômica já tinha levantado dúvidas. Quando começaram as indagações, ficou mais claro que a possibilidade de termos um governo igual ao Lula 1, de 2002, era pouco provável. Hoje essa possibilidade praticamente já não existe. O mercado brasileiro, então, começou a ficar mais sensível, em função de um governo que está apenas começando e que não tem uma condução da política econômica clara”, aborda.

Continua depois da publicidade

Entre as falas polêmicas de Lula que ajudaram a puxar o índice ficaram, por exemplo, as contestações ao mercado, “que já teria ganhado demais”, e a pressões na busca de forçar o presidente do Banco Central, Roberto Campos Neto, a baixar o juros “na marra”. Essas indagações acabaram tendo o efeito oposto do esperado, e ajudaram, na época, a levar o juros para cima enquanto enfraqueceram a Bolsa e o real.

Em março, os ativos brasileiros e americanos tomam direções contrárias.

Ibovespa se separa de índices americanos

Enquanto o Ibovespa fechou o mês em queda, Dow Jones, S&P 500 e Nasdaq subiram, respectivamente, 1,89%, 3,98% e 6,69%. No dia, os três índices também avançaram com mais 1,26%, 1,43% e 1,74%. No ano, as altas acumuladas dos benchmarks estadunidenses são de 0,38%, 7,01% e 16,7%.

Continua depois da publicidade

“Para falar do mês de março, lá fora, vale dar um passo para trás. Tivemos a crise bancária nos Estados Unidos, que agora deu uma acalmada. As curvas de juros por lá colapsaram, com movimentos intensos, que não víamos há algumas décadas”, debate Ricardo Cará Monteiro, head de gestão de renda fixa e multimercado da EQI Asset.

Com a quebra do Silicon Valley Bank e do Signature, investidores passaram a acreditar que o Federal Reserve pode vir a ser mais brando em sua política monetária do que aquilo que era imaginado anteriormente.

Isso porque as instituições financeiras americanas estão apresentando problemas justamente por conta das altas dos juros. Se o banco central dos Estados Unidos optar por aumentar ainda mais as taxas, é possível que o setor financeiro da maior economia do mundo enfrente mais problemas – o que, obviamente, não é algo desejado.

Continua depois da publicidade

Inicialmente o problema dos bancos pesou nos índices, com investidores temendo um risco sistêmico. Com o passar do tempo, e com a interferência de reguladores, porém, a preocupação foi se dissipando e a perspectiva de que o Fed não será tão agressivo derrubou os treasuries yields. O para dois anos, no começo de janeiro, negociava a uma taxa de 4,42%. Agora, está em 4,04%. O para dez anos saiu de 3,87% para 3,47%.

No Brasil, contudo, a tendência não foi a mesma, e isso mais uma vez por conta do noticiário político.

Durante o último mês do primeiro trimestre, Lula voltou a criticar Roberto Campos Neto publicamente e a pedir juros mais baixos. O presidente do Banco Central não cedeu e elevou o tom no comunicado da última decisão do Comitê de Política Monetária (Copom), de março, defendendo que a queda de juros só virá com a melhora da relação entre a dívida e o produto interno bruto – e que se isso não acontecer, a Selic poderia, inclusive, aumentar.

Com o Fed mais brando e o Banco Central brasileiro mais duro, os ativos de risco locais sofreram. A diferença da da projeção para os juros futuros criaram fluxo de saída de capital da Bolsa brasileira.

Além disso, diversos papéis ligados a commodities também sofrem pelo fato de a reabertura da China não estar puxando tanto o preço desses produtos como se imaginava e pelo temor, ainda existente, de uma recessão global neste ano.

Arcabouço fiscal traz respiro

Na semana, o Ibovespa chegou a sinalizar uma recuperação, fechando com uma alta de 3,09% puxada, principalmente, pela publicação do arcabouço fiscal.

“Terminamos o trimestre com o anúncio do novo arcabouço fiscal. Criou-se, até agora, uma legislação que impõe poucas restrições, uma legislação frouxa. O que mais importa, para a condução da política fiscal, é a intenção de fazer superávit primário. É muito mais pautada na vontade de fazer do que em restrições colocadas em lei”, diz Mario Schalch.

De forma geral, a medida foi até bem recebida pelo mercado por estipular, ao menos, uma regra e uma trajetória para a dívida pública. Especialistas, contudo, mencionam que ainda há uma série de indefinições.

“O que os agentes vão questionar, é uma esperança que, com mais crescimento e mais receitas, a trajetória de dívida possa crescer menos ou, eventualmente, mudar de direção. Nossa expectativa, porém, é que será difícil entregar isso ao longo do tempo. É mais fácil vivenciar frustrações pontuais”, debate o especialista da Neo Investimentos. “Foco aqui ficou para o arcabouço fiscal. Ontem tivemos a apresentação e o mercado ainda está digerindo as informações. É uma sinalização positiva, mas restam muitas perguntas. As principais, claro, direcionadas à arrecadação. Aguardamos quais serão os próximos passos”, explica Naio Ino, gestor de renda variável da Western Asset.

Para os gestores, o movimento do Ibovespa nesta sexta-feira reflete os novos temores que acompanham o arcabouço – com foco no possível aumento da tributação.

“Tudo leva a crer que teremos um aumento de tributação. Se isso for verdade, teremos aumento de tributos em um momento nos quais os lucros das empresas estão baixos. Então, R$ 100 bilhões a mais de receita no governo significa menos lucro nas empresas. Pode ser um problema”, debate Tiago Cunha. “Acho que esse recuo do Ibovespa de hoje pode não ser nem antecipação. Hoje o Fernando Haddad [ministro da Fazenda] está tendo várias conversas com investidores. Esse detalhamento de como as receitas irão aumentar pode estar começando a circular. É de forma indireta, mas o cheiro está aparecendo”.

Os especialistas apontam que a ida do arcabouço ao Congresso e as formas como o governo pretende compor sua receita serão destaques a serem observados nos próximos meses quando se fala de cenário interno.

De qualquer forma, há quem aponte que, internamente, o Ibovespa pode acabar ficando em uma espécie de “sinuca de bico” – se houver aumento de tributação, os ativos de risco tendem a cair por conta da menor perspectiva de lucro das empresas, se não, a trajetória fiscal ruim tende a impulsionar a curva de juros.

“Olhando para frente, lá fora, temos que ter atenção aos dados macroeconômicos, principalmente. Com menor risco bancário, eles vão fechar a decisão do Fed, sendo que a próxima se dará no começo de maio. No Brasil, fica a questão do Congresso. Temos de ver como avança. Precisamos de mais detalhes de onde virá a receita para cobrir o planejamento de gastos. Está muito incerto ainda”, menciona Ricardo Cará Monteiro, Head de gestão de renda fixa e multimercado da EQI Asset.

Quanto à China, Tiago Cunha, da Ace Capital, vê que o país asiático deve ser cuidadosa. “Não vejo a China explodindo em termos de crescimento. Pode vir algum incentivo em crédito, mas não a ponto de explodir commodities. Ela tem uma preocupação legítima de não forçar muito sua própria economia para não impulsionar a inflação global e causar uma recessão”.