Publicidade

Mesmo em meio às incertezas que rondam o mercado brasileiro com relação ao novo governo, o principal índice do mercado brasileiro, o Ibovespa, tem mostrado resiliência desde a eleição de Luiz Inácio Lula da Silva.

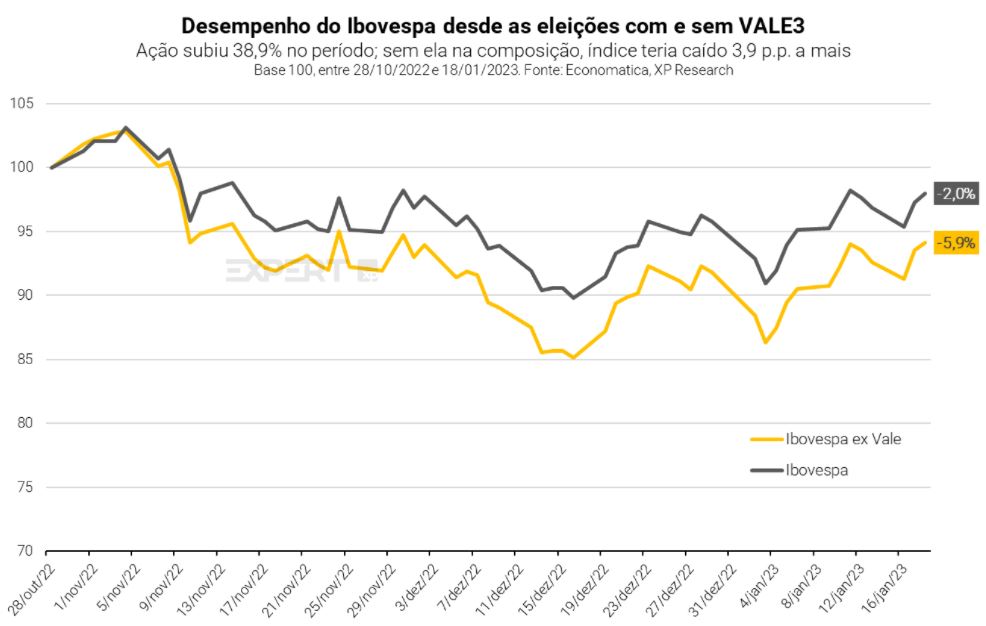

Desde que o petista foi eleito para a presidência da República até o fechamento da última quarta-feira (18), o índice saiu de 114.539 pontos (fechamento do dia 28 de outubro de 2022, sessão antes do segundo turno) para 112.228 pontos, o que corresponde a uma queda de apenas 2% no período.

A princípio, isso poderia indicar que o mercado brasileiro está “de lado”, sem repercutir tanto as falas do petista indicando maior intervenção e gastos públicos, assim como os riscos fiscais que estão no radar.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Porém, uma análise mais detida pode indicar que houve uma grande responsável por atenuar os movimentos do Ibovespa: as ações da Vale (VALE3), que correspondem ao maior peso individual do Ibovespa, com uma participação de quase 16% no índice.

Conforme destaca estudo feito pela equipe de estratégia do research da XP, excluindo o efeito “Vale” do Ibovespa, o índice da Bolsa brasileira teria caído 5,9% – ou seja, uma diferença de 3,9 pontos percentuais (p.p.).

Isso uma vez que, da eleição de Lula até o fechamento do Ibovespa na quarta, as ações da Vale subiram cerca de 39%, indo de R$ 67,25 para R$ 93,34, com uma disparada dos preços do minério de ferro no mesmo período em meio aos sinais de abertura da China e o consequente impacto na demanda. Nesse mesmo período, o preço do contrato mais negociado da commodity na Bolsa chinesa de Dalian registrou ganhos de cerca de 45%, passando de US$ 86 para US$ 125 a tonelada.

Enquanto isso, ações voltadas ao mercado doméstico tiveram forte queda. O índice de ações de consumo da B3 (ICON) registrou baixa de 17% no mesmo período, em meio aos sinais de desaceleração econômica no Brasil e perspectivas de juros altos por mais tempo, o que afetou as empresas do setor.

Fonte: XP

O que esperar para as ações? Há otimismo…

Com esse cenário desenhado, questões como se as ações da Vale vão continuar dando suporte ao Ibovespa estão no radar. A visão de grande parte dos analistas segue positiva para as ações da Vale, ainda que haja cautela por parte deles, que aponta que a ação já precifica o cenário de reabertura chinesa.

Continua depois da publicidade

Do lado positivo, em pesquisa recente com gestores, o Itaú BBA destacou a percepção mais positiva do chamado buy side com as mineradoras dentro do universo de commodities. Além de haver uma exposição maior em companhias de commodities, a exposição em mineração está maior.

“Apenas 43% dos entrevistados disseram que sua alocação atual para os setores de siderurgia e mineração e papel e celulose está abaixo de sua média histórica, contra cerca de 70% em nossa última pesquisa. Parece haver um sentimento mais otimista em direção à China, o que levou os investidores a mudarem suas preferências setoriais e de empresas – o

o setor de mineração é a primeira escolha, com a Vale como a primeira escolha neste segmento”, destacam Daniel Sasson e equipe, analistas que assinam o relatório.

Com relação às preferências por setor, 49% do buy-side preferem mineração, que agora aparece como o setor “mais preferido” (antes era papel e celulose, com 45%), sendo que a Vale aparece com a primeira escolha em mineração e siderurgia com 49% de preferência, seguida pela Gerdau (GGBR4;34%) e CSN (CSNA3;8%).

Continua depois da publicidade

Os analistas do BBA entendem que o otimismo em relação à China reflete diretamente a percepção dos investidores –

74% consideram que o setor de mineração é o que mais se beneficia com a recuperação da economia do gigante asiático. Os investidores revisaram para cima suas projeções de minério de ferro para 2023 – em agosto, apenas 18% dos investidores estavam estimando o minério de ferro acima de US$ 100/tonelada, enquanto esse número já está em 56%.

Isso em um cenário em que a percepção para o Brasil piorou ligeiramente entre os investidores, com estimativas de menor crescimento do PIB, o que leva a um aumento de posição em empresas cujos desempenhos são mais atrelados ao cenário externo.

O Bradesco BBI também está com uma visão otimista sobre a Vale e reiterou recomendação outperform (desempenho acima da média do mercado, equivalente à compra) para as ações negociadas na B3 e para o ADR (recibos das ações negociados nos Estados Unidos) da companhia. O preço-alvo para VALE3 foi elevado de R$ 92 para R$ 120 (upside de 28% frente o fechamento da véspera) e o do ADR de US$ 18 para US$ 23 (upside de 27%), com o banco destacando a ação como top pick de mineração e siderurgia ao lado de Gerdau.

Continua depois da publicidade

O movimento acompanha a melhora nas previsões do BBI para os preços do minério de ferro para 2023 e 2024, a US$ 130 e US$ 100, respectivamente, de US$ 100 e US$ 80 anteriormente.

Thiago Lofiego e equipe, que assinam o relatório do banco, citam a reabertura econômica chinesa e políticas pró-crescimento, bem como oferta abaixo do esperado e estoques baixos nas siderúrgicas da China.

Leia também

“Após um 2022 volátil, que resultou em atividade abaixo do ideal, a economia chinesa está pronta para se recuperar aos níveis de crescimento de PIB mais saudáveis em 2023, impulsionada pela reversão das políticas de Covid-zero, poupança das familias relevante, bem como medidas de estímulo fiscal e monetário do Governo. Embora os riscos de curto prazo permaneçam (por exemplo, aumento da disseminação de casos de Covid-19 durante/após o Ano Novo Lunar), é claro para nós que a recuperação da atividade econômica deve ser um fator-chave para o crescimento da demanda por metais ao longo de 2023, em muitos casos compensando o impacto do crescimento econômico mais fraco em outros lugares (ou seja, Estados Unidos e Europa)”, avaliam.

Continua depois da publicidade

Em particular, investimentos contínuos em infraestrutura, maior consumo de produtos manufaturados no mercado doméstico e aumento da confiança no mercado imobiliário (após a implementação de medidas de estímulo) devem sustentar

a demanda e os preços dos metais em 2023, destacam.

A projeção é de um lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) de US$ 26 bilhões para a Vale em 2023, o que deixa a ação com múltiplo que eles consideram “ainda atrativo”, enquanto preveem US$ 11 bilhões em remuneração a acionistas, sendo US$ 5,4 bilhões em dividendos e o restante em recompras de ações.

Entre os riscos para a tese de investimentos, os analistas citam a disseminação contínua da Covid-19 na China e discussões sobre tributação mais alta no Brasil.

Há quem veja as ações já precificadas…

Em relatórios de perspectivas para o Ibovespa em 2023, diversos estrategistas destacaram a reabertura da China como um dos catalisadores para o índice este ano com o impulso de ações de commodities, a despeito do cenário doméstico exigindo maior cautela por parte dos investidores.

Contudo, algumas casas, como o JPMorgan, já veem as ações da Vale como não tão descontadas no cenário atual. Os analistas têm recomendação overweight (exposição acima da média do mercado, equivalente à compra) para os ativos, mas apontam que a ação negocia em linha com a média histórica, enquanto a mais barata entre as de materiais básicos é a Gerdau (GGBR4).

O Goldman Sachs, em recente relatório em que comparou as perspectivas para as ações da Petrobras (PETR4) versus a da Vale, reiterou recomendação neutra para ambos os ativos e citou que as ações da Vale já estão a níveis razoáveis, mas destaca que ainda pode haver um impulso de curto prazo para os papéis da mineradora.

“Apesar da demanda física de aço ainda fraca na China, a combinação de sentimento positivo em relação à macroeconomia e reabastecimento sazonal em tempos de oferta limitada no 1º trimestre podem continuar a suportar o preço das ações da Vale no curto prazo”, comentou. Além disso, analistas destacam que alguns investidores continuam a ver a Vale como um nome interessante para ter na carteira em tempos de incerteza política elevada devido à natureza exportadora de seus negócios.

O Bank of America também possui recomendação neutra para os ativos da Vale, com os papéis já precificando o minério entre US$ 100 e US$ 110 a tonelada.

No podcast Stock Pickers da última quinta-feira, Bruno Garcia, sócio-fundador da Truxt Investimentos, destacou estar cético com os preços do minério a US$ 120 a tonelada e ter uma tese mais otimista com o petróleo por conta de déficit da oferta. Nesse cenário, apontou que, em caso da ação da Vale ir além de R$ 94, estará com uma visão negativa (short, projetando queda) para o papel. No começo da tarde desta sexta, os papéis subiam 0,7%, na casa dos R$ 94,40.

“Mas é complicado porque o mercado é muito temático, quando fala que China vai reabrir o call é mineração e siderurgia. Contudo, se olhar o quanto a Vale gera de caixa com o patamar corrente, gera mais ou menos 10%, 12%. Há opções bem melhores na Bolsa brasileira e até no ambiente de commodities”, avalia.

De acordo com compilação feita pela Refinitiv com 18 casas de análise que cobrem o papel VALE3, 12 têm recomendação de compra e 6 têm recomendação neutra, com um preço-alvo médio de R$ 99,58, uma alta modesta de 6% frente o fechamento da véspera.

You must be logged in to post a comment.