Publicidade

A semana passada foi movimentada, com decisão de manutenção de juros pelo Federal Open Market Committee (Fomc), do Federal Reserve, banco central dos EUA, e questões fiscais abalando o mercado.

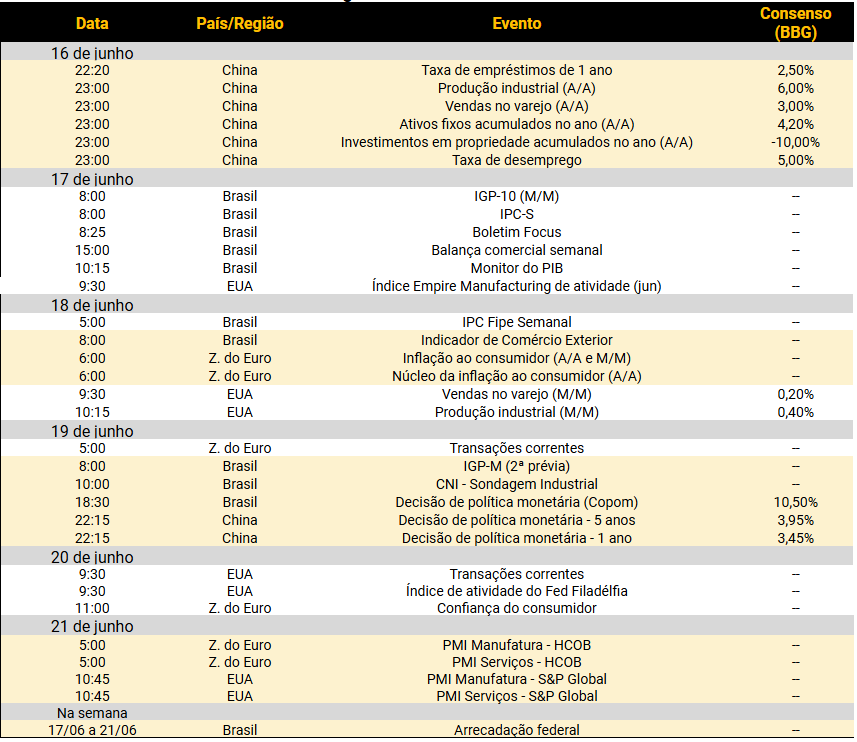

Ao que tudo indica, os próximos dias devem seguir agitados, com reunião do Comitê de Política Monetária (Copom) do Banco Central vindo aí. A expectativa é de manutenção da taxa Selic no atual patamar de 10,50%.

Baixe uma lista de 11 ações de Small Caps que, na opinião dos especialistas, possuem potencial de crescimento para os próximos meses e anos

Continua depois da publicidade

Decisão da Selic

“Nós e o mercado esperamos manutenção da taxa Selic em 10,50%, com atenção especial ao placar da votação, especialmente após a decisão com dissenso (5×4) na última reunião de política monetária”, considera Caio Megale, economista da XP.

Mesmo considerando melhoria do cenário externo desde a reunião de maio, o Goldman Sachs entende que o panorama segue desafiador e marcado por um caminho de taxas do Fed “mais altas por algum tempo”. Assim, a expectativa é de interrupção do ciclo de afrouxamento pelo Copom.

A retomara do ciclo exigiria, além de cenário externo mais favorável, uma combinação de melhora no balanço de riscos para inflação, câmbio mais ancorado e previsões de inflação mais alinhada com a meta de 3%.

Antes da decisão de juros, será apresentado os dados de Índice Geral de Preços (IGP-10) de junho e semanal pela Fundação Getúlio Vargas (FGV). O instituto também divulgará os dados do Monitor do PIB referentes a abril.

No dia seguinte, a FGV traz o Indicador de Comércio Exterior e, na quarta-feira, o Índice de Geral de Preços Mercado (IGP-M). A Confederação Nacional da Indústria traz a Sondagem de junho no mesmo dia. Sem data certa mas ainda nessa semana, será apresentada a arrecadação federal.

Na política, as discussões sobre compensações das desonerações da folha de pagamento seguirão no radar. O Senado deve retomar deliberações sobre projeto de lei que visa estender as desonerações da folha de pagamento em 2024 antes da eliminação gradual em 2025.

Continua depois da publicidade

Dados da China, números do varejo e da indústria nos EUA

Nos EUA, os dados de vendas no varejo de maio, com expectativa LSEG de alta de 0,2% na comparação mensal, e produção industrial, com projeção de avanço mensal de 0,4% pelo consenso LSEG, serão destaque na terça-feira. A agenda lá fora ainda indica, na segunda, para divulgação do Índice Empire Manufacturing de atividade de junho, com perda de -13 na estimativa do consenso LSEG.

Será apresentado, na quinta-feira, o índice de atividade do Fed Filadélfia. A semana será fechada com o Índice PMI Composto de junho, com dados preliminares divulgados pela S&P Global.

No exterior, o destaque ficará, na noite de domingo, com os dados da China. O país asiático apresentará uma série de dados econômicos, como produção industrial, vendas no varejo e taxa de empréstimos.

Continua depois da publicidade

Além disso, o Bloco Europeu apresentará a inflação ao consumidor e o núcleo da inflação na terça-feira. Na sexta, será a vez conhecer os dados de PMI da região europeia.

Confira a agenda da semana: