Publicidade

Desde que as más notícias no front fiscal começaram a piorar em 2024, com efeitos danosos nas expectativas de inflação e na cotação do dólar em relação ao real, começaram a aparecer análises e comentários sobre se o terceiro mandato de Luiz Inácio Lula da Silva tinha similaridades com as gestões de Dilma Rousseff, que teve seu último mandato abreviado por um impeachment após uma longa crise política e econômica.

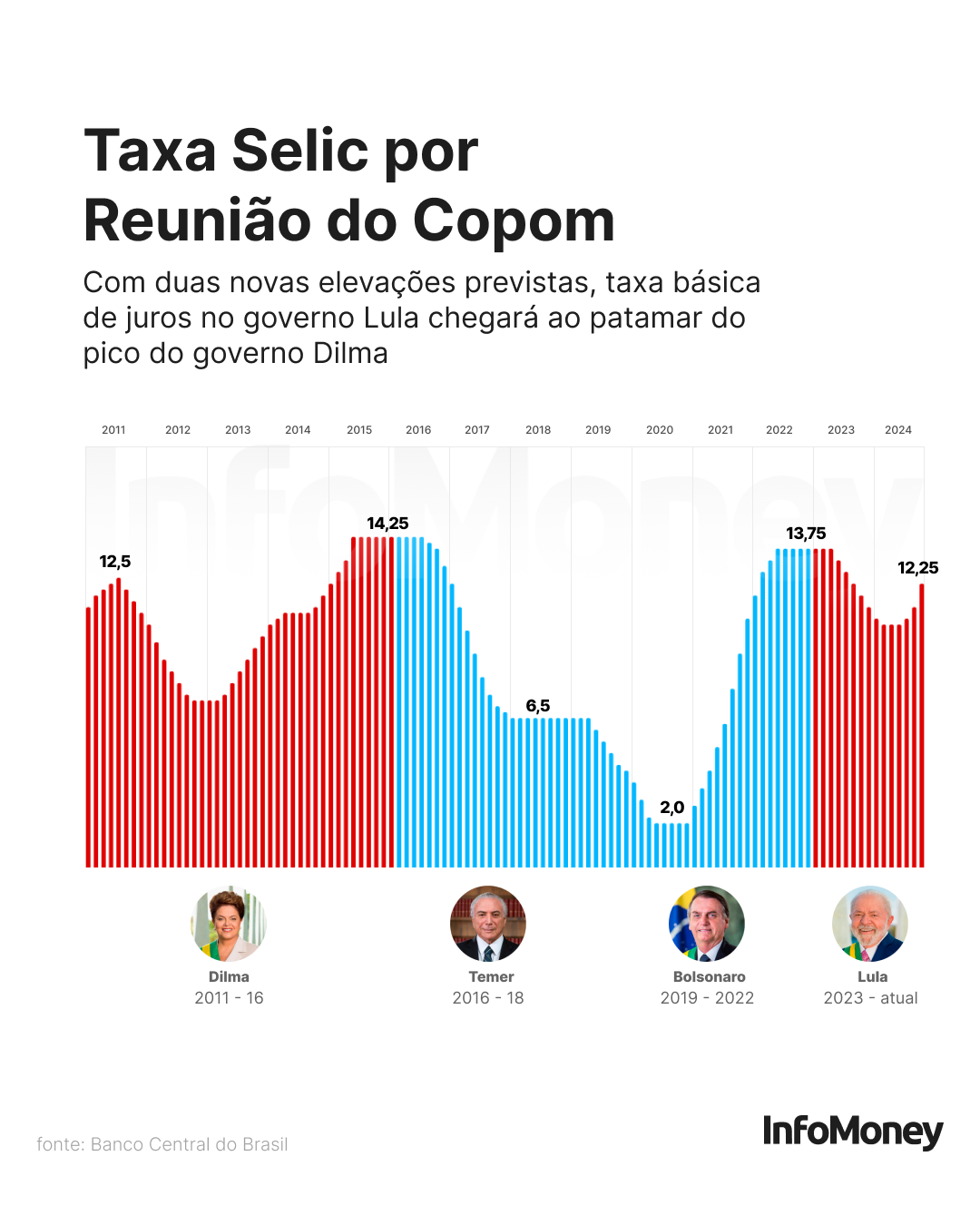

Realmente, há algumas similaridades entre os períodos dos governos petistas. Pela primeira vez desde o segundo mandato da ex-presidente, por exemplo, a taxa básica de juros no Brasil deve ultrapassar a barreira dos 14% – o Copom já antecipou duas novas altas de 1 ponto percentual na Selic em suas próximas reuniões.

Se essas sinalizações da última reunião do Comitê de Política Monetária forem concretizadas, os juros devem bater o mesmo patamar do teto da segunda gestão Dilma (de 2015 até o impeachment, em 2016), chegando a 14,25% ao ano.

Esse patamar, no entanto, pode ser ainda mais alto ao longo de 2025. Pelo Boletim Focus, com base em expectativas coletadas junto aos agentes do mercado, a Selic deve terminar o ano em 15%.

Inflação e dívida na trajetória da economia

Mas é possível comparar os dois momentos e, a partir daí, sugerir que uma crise similar se repita? Segundo os especialistas ouvidos pelo InfoMoney, há questões parecidas e outras bem diferentes em proporção e contexto.

Para o pesquisador associado da FGV/Ibre, Samuel Pessôa, a terceira passagem de Lula (PT) pela presidência do Brasil “não tem nada a ver” com o segundo mandato de Dilma. “Lula 3 é muito parecido com Dilma 1”, diz.

Continua depois da publicidade

Pessôa avalia que a trajetória insustentável da economia é o que mais aproxima o primeiro momento de Dilma e a terceira passagem de Lula. “O primeiro desequilíbrio é a inflação em alta; o segundo, importações líquidas em queda, que significa que a demanda cresce em uma velocidade maior que a economia, a produção. Finalmente, é uma situação em que salários crescem acima da produtividade do trabalho”, explica.

Essa dinâmica tem gerado uma pressão inflacionária que obriga a autoridade monetária a elevar taxas de juros já altas, cenário que agrava o patamar da dívida pública, justamente a responsável por deteriorar as expectativas dos agentes econômicos sobre a trajetória da economia.

Embora a inflação ao fim de 2024 tenha sido menor que em 2014, ano que precedeu o estopim da crise do Governo Dilma, especialistas apontam para o seu distanciamento relativo da meta. “Se pensarmos bem, a inflação do Governo Lula está menor do que a da Dilma. Isso é verdade. Mas a meta também está menor, e aí está o problema”, aponta o professor titular do Departamento de Economia da FEA-USP, Rodrigo De Losso.

Em 2014, a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) terminou em 6,41%, contra um centro da meta de 4,5% — naquele momento, o intervalo de tolerância era de 2%, o que fez com que o indicador terminasse dentro da margem. Já no ano passado, com uma tolerância menor, de 1,5%, a inflação escapou do teto ao atingir 4,83%, contra uma meta de 3%.

BC autônomo é diferencial?

Um ponto que diferencia os dois períodos, no entanto, é a gestão do Banco Central. Para especialistas, a independência da autarquia adquirida em 2021 e as sinalizações de comprometimento com a meta demonstradas pela diretoria apontam para uma capacidade maior de conter a inflação.

Samuel Pessôa acredita que a ação do Banco Central em 2025 deve conseguir frear a inflação, desacelerar a economia e estar mais alinhada à política fiscal do governo. “Aparentemente, a política fiscal em 2025 será contracionista. Possivelmente, em 2025 nós teremos uma melhor coordenação das políticas econômicas e isso deve produzir uma desaceleração do segundo semestre deste ano.”

Continua depois da publicidade

Reformas que sejam capazes de resolver o problema da dívida pública, cerca de 61% do PIB, no entanto, devem vir apenas em um próximo governo — seja ele Lula ou de um oposicionista –, avalia Pessôa.

Um dos riscos no radar de analistas do mercado é de que Brasil entre em uma situação de dominância fiscal, quando a política monetária já não é mais capaz de influenciar a trajetória inflacionária porque os juros da dívida pública se tornam muito elevados.

“Eu não acho que nós estamos nessa situação, mas se não for feito nada para controlar os gastos, podemos alcançá-la em poucos meses, antes do fim do mandato do governo Lula”, aponta De Losso.

Continua depois da publicidade

Cenário internacional

Além da desancoragem das expectativas, marcada pelo anúncio de isenção do imposto de renda até R$ 5 mil pelo Ministério da Fazenda em novembro e a depreciação do Real frente ao dólar, o cenário internacional também pressiona os juros brasileiros hoje.

Em 2014, pico da Selic nos últimos 10 anos, os juros dos Estados Unidos estavam em 0,25% — hoje, eles estão no patamar de 4,5%. É um cenário que torna os ativos do Tesouro americano mais atrativos e eleva o prêmio sobre os títulos brasileiros.

Mesmo em valores nominais, com dólar e real ajustados pela inflação tanto nos Estados Unidos quanto no Brasil, a curva do câmbio apontou para um pico nos últimos meses, segundo uma pesquisa feita pelo diretor da Moody’s para América Latina, Alfredo Coutiño.

Continua depois da publicidade

Em um ambiente de dólar mais caro com pressão na inflação, a tarefa do Banco Central se torna ainda mais difícil. Em 2015, em meio à crise, o dólar disparou 48%, após uma elevação de 13% no ano anterior, em termos nominais.

No fechamento de 2024, a divisa havia aumentado 27,34%, após uma aceleração nos meses finais do ano — parte influenciada pelos fatores internos e parte ligado à sazonalidade da saída de dólares nos últimos meses e à eleição de Donald Trump nos Estados Unidos.