Publicidade

Na ausência de um crescimento econômico mais acelerado, o novo arcabouço fiscal – que teve suas linhas gerais anunciadas no último dia 30 de março pelo ministro da Fazenda Fernando Haddad – vai precisar de um aumento de carga tributária recorrente para atingir as metas pretendidas. O diagnóstico está em estudo de Manoel Pires, coordenador do Núcleo de Política Econômica e do Observatório de Política Fiscal do FGV/Ibre.

Em linhas gerais, o conjunto de regras proposto para evitar o descontrole das contas públicas consiste em melhorar o resultado primário – de um déficit de 0,5% do PIB previsto para 2023 para um superávit de 1% do PIB em 2026. Ou seja, um esforço fiscal de 0,5 ponto percentual (p.p.) por ano.

O arcabouço prevê ainda um intervalo de confiança 0,25 p.p. do PIB para verificação do cumprimento da meta e que o orçamento será elaborado por uma regra de despesa flexível, com seu crescimento equivalendo a 70% da evolução da receita do ano anterior – com piso de 0,6% e teto de 2,5%. Assim, se o crescimento da receita estiver fora da faixa de 0,86% a 3,6%, aplica-se, respectivamente, o piso ou o teto na despesa.

Continua depois da publicidade

Pires, que já foi secretário de Política Econômica do Ministério, diz que, segundo as simulações preliminares e considerando um cenário de consenso de mercado (usando projeções do Relatório Focus), a aplicação da regra de despesa resulta em melhora bastante gradual do resultado primário, que sairia de um déficit de 0,6% do PIB em 2023 para um déficit de 0,1% do PIB em 2026.

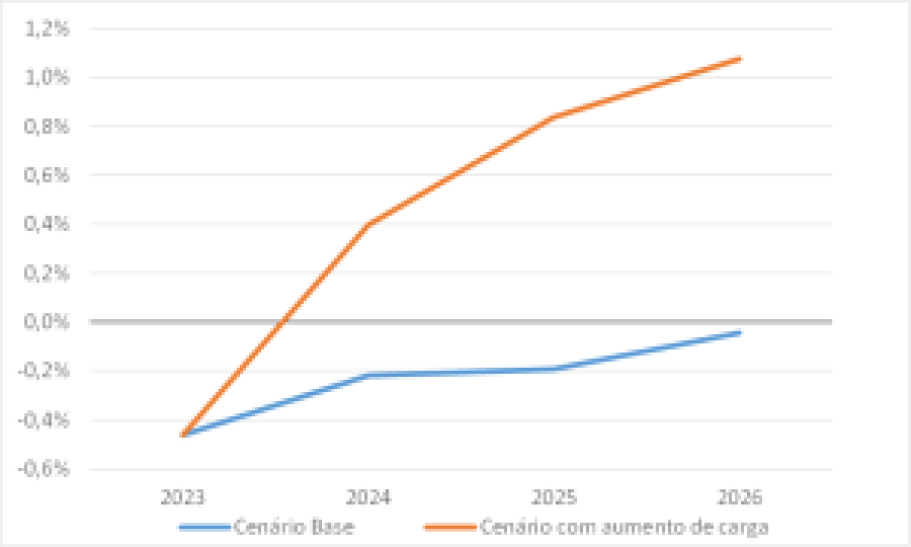

Assim, o economista fez uma simulação alternativa, na qual projeta um acréscimo de arrecadação estrutural de R$ 70 bilhões em 2024, R$ 50 bilhões em 2025 e R$ 35 bilhões em 2026. “Os resultados indicam que as metas (do arcabouço) seriam cumpridas, atingindo 1,0% do PIB em 2026”.

Projeção de resultado primário sob o novo regime fiscal (% do PIB)

Nesse cenário, diz a nota técnica, a arrecadação líquida do Governo Federal sairia de 18,2% do PIB para 19,5% do PIB em 2026, um aumento de 1,3 ponto percentual do PIB.

No entanto, o economista faz a ressalva que, dependendo da forma como esse aumento vai ser feito, o governo pode ser obrigado a aumentar a carga muito mais do que proporcionalmente a quantidade de dinheiro que precisa. A explicação para isso está nos impostos que são distribuídos para Estados e municípios: hoje, a União fica com 51% e os demais entes com 49%.

O economista destaca que, se o governo focar em impostos, o aumento de carga necessário pode ser brutal. “Fiz a conta olhando só para a arrecadação que o governo precisaria. Meu número está dando mais ou menos 0,5% do PIB por ano de arrecadação incremental. No final do processo, ele teria 1,5% a mais de carga tributária em nível de arrecadação. Pode ser muito pior, dependendo da composição do ajuste. Pode chegar a 2,0% ou 2,5%”, afirma.

Continua depois da publicidade

Projeções no cenário com aumento de receita

Qual receita?

A própria definição de qual o conceito de receita que o governo está considerando para aplicação da regra não está clara e faz muita diferença, segundo Pires. “Existem vários conceitos possíveis com resultados muito diferentes”, diz.

“O conceito que eu acho correto é o de receita primária líquida. Porque pega toda a arrecadação do governo e desconta a parte de Estados e municípios. Portanto, se refere a receita que governo tem para ele. Como tem meta de resultado primário, o que importa para cumprir a meta é exatamente a receita que o governo tem”, explica.

Continua depois da publicidade

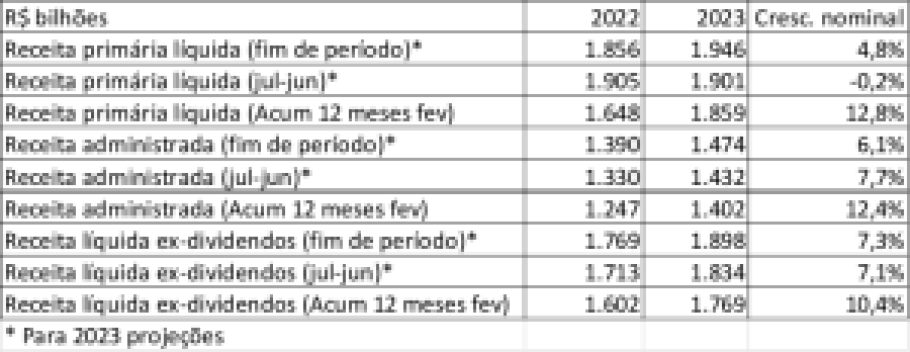

Mesmo que essa seja a escolha – o que ainda não foi claramente definido – surge o problema de qual o período de cálculo será utilizado. A receita primária líquida acumulada em 12 meses até fevereiro encontra-se em queda de 2,4% ante o período de julho de 2021 a junho 2022. Mas apresenta alta substancial até fevereiro de 2022 (12,8%).

Pela nova regra, um crescimento grande da receita leva, consequentemente a um crescimento da despesa relevante na elaboração do Orçamento. Pires lembra que o grande “boom” observado na receita aconteceu no primeiro semestre do ano passado. “Então, se calcular até fevereiro, tem “boom” de receita. Se calcular até junho, receita em queda. Esse é grande drama. O governo vai se colocar numa situação de estar fazendo uma regra em que o ponto de partida já é apertado. Na minha conta, o governo teria que elaborar o Orçamento com a regra usando o piso da despesa, que é o 0,6%”, sugere.

A opção de usar junho e escolher o teto, afirma o economista, tem repercussões que não são triviais. “O ministro (Haddad) está tendo várias dificuldades em, politicamente, justificar a regra dentro do próprio partido. Se as pessoas tiverem a consciência dessa mudança, da importância de como isso vai afetar a decisão orçamentária, isso vai criar um problema na tramitação. Porque se nem o partido do governo apoiar a regra, começa a ficar difícil para aprovar”, alerta.

Continua depois da publicidade

O economista diz estar vendo discussões sobre o governo trabalhar com o conceito de receita recorrente, de receita permanente, que exclui as receita um pouco mais voláteis. E também de podem usar outra janela de tempo para a receita. “Acho que isso explica por que não divulgaram ainda oficialmente a regra. Pelo menos não detalharam esse conceito que receita que eles vão usar”, afirma.

Um outro tipo de receita que pode ser usado é a administrada pela Receita Federal, um conceito de arrecadação mais restrito e que teve crescimento de 7,7% no período acumulado até fevereiro de 2023 em relação aos 12 meses findos em junho de 2022. Mas bem inferior ao observado pela receita líquida no mesmo período, diz a nota técnica.

Conceitos distintos de receita produzem resultados distintos sobre a despesa

Continua depois da publicidade

Piso para investimentos

Outro ponto analisado pelo economista do FGV/Ibre é que haverá um piso para os investimentos, de aproximadamente R$ 70 bilhões para proteger esse item de despesa. A regra diz que, se a meta de resultado primário for descumprida, a regra de despesa será ajustada para 50% do crescimento da receita, ao invés de 70%. Se houver excesso em relação a meta, é possível reverter o saldo para novos investimentos.

“Tem duas questões que surgem aí. Por um lado, tem um paradoxo porque está enrijecendo mais o Orçamento. Quando cria um piso, tem menos uma variável de ajuste, se precisar fazer. Então ele está mais rígido. Está flexibilizando a regra macro e enrijecendo o Orçamento no nível micro. Isso é uma coisa estranha”, analisa.

Para Pires, esse é o risco de colocar muitas regras porque naturalmente vão surgir contradições e conflitos. “Por exemplo, vamos supor que vale esse conceito de receita mais restrito, que significa um crescimento menor que o gasto. Como concilia um crescimento menor do gasto, com o mínimo constitucional indexado à receita, com o piso de investimentos? Fica mais difícil conseguir fazer o Orçamento, tendo uma rigidez”, diz.

Outro exemplo: o governo anunciou que, se tiver algum excesso de primário, reverte para investimento. O economista questiona como o governo agirá se o excesso de primário deste ano for revertido para investimento e esse aumento de gasto com investimento conflitar com a meta do ano seguinte. “Como concilia essas duas coisas? Algum espaço para julgamento e priorização tem que ter. Isso é uma coisa que ficou ruim na regra, que no texto eu chamei de complexidade. A regra ficou muito complexa e não é difícil imaginar algumas situações em que esses dispositivos gerem algum tipo de conflito”, alerta.

“Foram pegando ideias e juntando as coisas. Era bom fazer algumas projeções de orçamento com cenários diferentes, para saber se essas coisas conflituam ou não.”

Pires pondera que também é importante ter uma governança sobre o investimento. “Em tese, se você gasta bem, isso pode gerar mais crescimento econômico no futuro e esse crescimento futuro paga o gasto”, associa.

Segundo o economista, para uma regra com essa vertente dar certo, a questão da governança do gasto público e da eficiência não pode ser abandonada. “Isso não cabe na regra, é muito difícil de fazer na regra. É uma questão de ter instrumentos no Ministério do Planejamento e não deixar a política dominar demais a decisão. O Orçamento é sempre uma decisão política. Tem que criar alguma forma de blindar o Orçamento. Para respeitar a decisão política, mas evitar a politicagem. É uma coisa que se constrói com tempo”, defende.

Regra mais complexa

Na definição da nota técnica de Manoel Pires, a nova regra é complexa, mas isso reflete o fato de que se atribuiu a ela um grande número de objetivos: aumentar o resultado primário, realizar a gestão de ciclos, preservar investimentos e gastos sociais. “Tem muitos mecanismos, muitas regras, muitas possibilidade de sobreposição de conflito”, listou.

Ele enxerga na complexidade dois problemas. O primeiro é deter existir algum mecanismo que conflita um outro. Um exemplo é no caso de ocorrer um superávit primário acima da meta. Se ele veio de um “boom” econômico faz sentido o governo pegar esse excesso e gastar um pouco mais no ano seguinte, para suavizar uma natural e subsequente desaceleração. Mas se excesso de arrecadação for fruto de um concessão, não tem razão econômica para querer suavizar. “Automatismo demais, às vezes, gera decisões que não são as mais adequadas, dependendo das circunstâncias em que os fenômenos acontecem”, pondera.

O outro problema econômico com regra complexa é que fica muito difícil comunicar ao mercado como se pretende atingir a estabilidade da dívida pública, ou um resultado primário razoável. “O mercado consegue relacionar o ajuste fiscal previsível com o impacto disso sobre a taxa de juros. De certa forma cria uma expectativa favorável para a frente. Quando a regra é muito complexa, fica difícil fazer esses cálculos e antecipar isso”, comenta.

Para Pires, é muito importante ter uma comunicação com o mercado mais profissional, do tipo o que o Banco Central faz com seus comunicados ou com o Relatório de Inflação, por exemplo. “Uma coisa mais profissional, mais formatada para mostrar como essas cosias vão acontecer, vão se materializar. Isso pode ajudar a diminuir esse problema”, sugere.

Hoje, o principal instrumento de comunicação que o governo tem com o mercado nessa área fiscal é o Relatório Bimestral, previso na Lei de Responsabilidade Fiscal. Nessas ocasiões, a Secretaria do Tesouro informar ao governo a necessidade ou não de contingenciar os recursos do Orçamento para atingir a meta.

Mas Pires alerta que, com a nova regra, esse documento perderá importância porque a própria necessidade de contingenciamento deve acabar. “Essa é mais uma razão para dar um outro caráter para esse tipo de informação.”

Comparação com o teto

Para Pires, tanto a regra do teto de gastos como o novo arcabouço fizeram suas apostas de ajuste todo de um lado: pelo lado da despesa (no teto) e pelo lado da receita (no arcabouço). “De certa forma, tem uma visão política de como esse ajuste deveria ser. Acho que é melhor diversificar”, opina.

O economista afirma que o arcabouço tem sua lógica, mas não está isento de riscos e críticas. Além da elevada complexidade que pode criar riscos de compreensão perante os agentes econômicos e incerteza, existe possibilidade de shutdown, caso o governo não seja capaz de elevar os níveis de arrecadação.

Além disso, o aumento de carga não será simples de ser obtido, pois o passado recente tem mostrado dificuldade de aprovação de medidas de ajuste fiscal. “O regime proposto tem uma solução para essa situação que consiste em alongar o ajuste por meio de uma regra de despesa que fica estruturalmente mais apertada. Sem crescimento da arrecadação, o governo continuará poupando uma parcela da receita para melhorar o primário.”

Pires lembra que, durante a vigência do teto de gastos, o governo da época ampliou os gastos no início da regra e jogou a maior parte do ajuste para o governo seguinte. O novo arcabouço, corretamente, inverte o incentivo, e deve produzir uma antecipação do ajuste.

“Ao ampliar o aumento de arrecadação no presente, a nova regra facilita o cumprimento das metas estabelecidas nos anos seguintes, ao passo que adiar o ajuste aumenta o risco de descumprimento e reduz o crescimento da despesa. Pela mesma razão, também incentiva a adoção de medidas permanentes ao invés de medidas temporárias”, diz a nota técnica.

Ele defende ser importante haver algum espaço para julgamento e discricionariedade. Em função da desconfiança nas instituições políticas do país, historicamente se prefere pensar na política fiscal como algo que deve ser menos flexível.

“Isso não tem dado muito certo porque os agentes políticos reagem, aumentado ainda mais a rigidez do orçamento para se protegerem de cortes. Essa abordagem também impede que tais instituições amadureçam e sejam capazes de resolver seus conflitos. Aqui também deveria valer a mesma lógica do regime de metas de inflação, que conta com discricionariedade limitada”, afirma o texto.

Mas o diagnóstico de Pires é que a regra apresenta um caminho bem definido para se alcançar a sustentabilidade da dívida pública, um requisito primordial para ser considerada uma opção viável de política fiscal. “Um resultado primário da ordem de 1,5% do PIB coloca a política fiscal próxima de região de sustentabilidade. A proposta se aproxima disso, o que deve ser continuado para além de 2026”, diz.

As características cíclicas da regra, no entanto, são mais difíceis de serem avaliadas, segundo Pires, pois não linearidades e defasagens presentes na aplicação de determinadas regras torna sua natureza cíclica muito dependente da combinação dos choques.

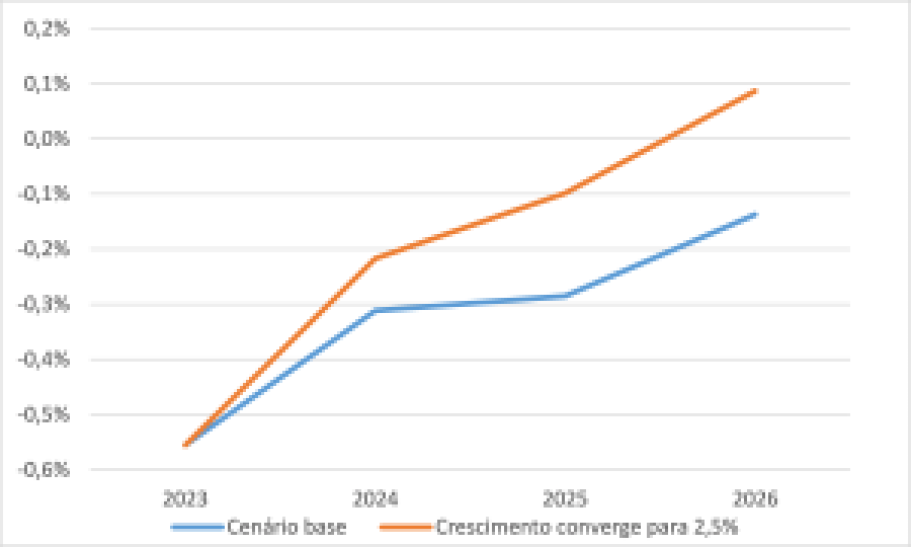

Para avaliar essa questão, o economista fez uma simulação sobre o impacto no resultado primário em uma situação de aceleração do crescimento para 2,5% em relação ao cenário base – no qual o crescimento convergia para 2%.

“Os resultados mostram que o arcabouço é ligeiramente anticíclico, pois consegue garantir a ampliação do resultado primário quando o crescimento econômico se acelera. No cenário de aceleração do crescimento, o resultado primário, em 2026, seria 0,22 p.p. do PIB mais elevado”, afirma.

Projeção de resultado primário sob cenários distintos de crescimento (% do PIB)

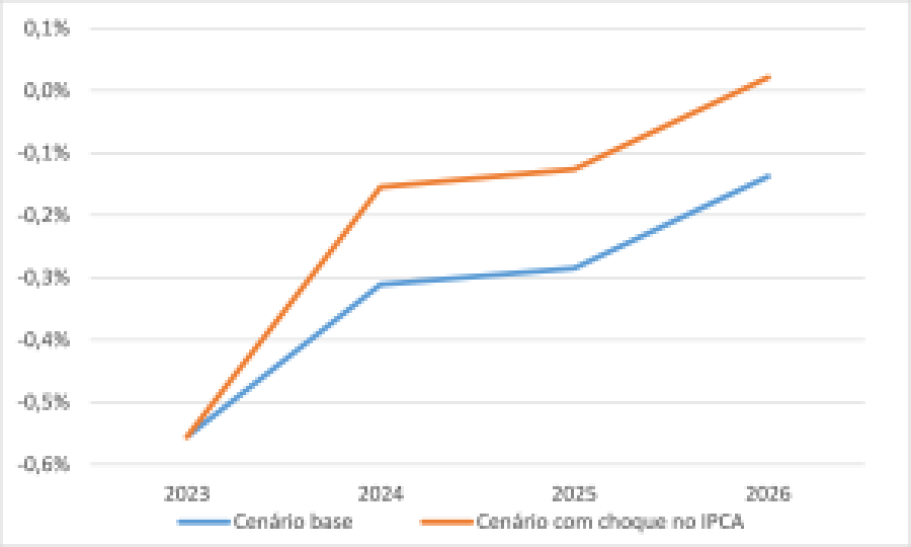

Já considerando o impacto de um choque inflacionário, outra simulação mostra que um aumento de 1 ponto percentual no IPCA em relação ao cenário base também leva ao aumento do resultado primário em 0,16 p.p. do PIB. “São reações que parecem modestas em função dos choques, mas a regra parece eliminar a histórica pró-ciclicalidade presente na política fiscal brasileira”, afirma a nota.

Projeção de resultado primário sob cenários distintos de inflação (% do PIB)

You must be logged in to post a comment.