Publicidade

Caros(as) leitores(as),

Para todas as pessoas que produzem conteúdo sobre investimentos ou mercado financeiro, falar sobre o “IPCA + 6%” era quase uma garantia de audiência. Diversos pontos explicam esse interesse das pessoas no assunto.

O povo brasileiro possui uma veia de “rentismo”. Parece que todos saem de casa pela manhã em busca do “1% ao mês sem risco”, e esse apelo é intensificado em ambientes de juros mais elevados – justamente o que vivemos nos dias de hoje.

Continua depois da publicidade

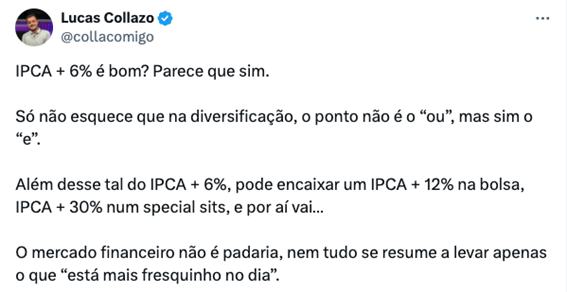

No finado Twitter, agora “X”, a comunidade de entusiastas do mercado financeiro se reúne para discussões produtivas (e para perder tempo também). Fiz uma publicação recentemente, em minha conta (@collacomigo), que gerou bastante engajamento:

Como já explanei aqui antes, o patamar de remuneração dos títulos públicos atrelados à inflação, bem como emissões bancárias e créditos privados, é muito atrativa. Ter a inflação do período corrigida e ainda receber um retorno real de 6% (ou mais), muitas vezes isento de imposto de renda – e em alguns casos com um nível de risco mais baixo –, é bem interessante.

Eu poderia tentar te desanimar, ao lembrar que esses juros “gordos” do seu Tesouro Direto serão pagos a você com o dinheiro da sua “contribuição” tributária. Mas não farei isso hoje.

Continua depois da publicidade

Acredito que, em uma carteira diversificada, você deveria sim se expor a inflação – aliás, não apenas neste momento, mas em toda a sua trajetória como investidor(a). Dito isso, nossa grande vantagem enquanto investidores individuais (os “sardinhas”) é uma só: nosso mandato é não ter mandato.

Explico:

Além das limitações de regulação, você não possui amarras. O seu horizonte de opções acaba onde o acesso termina, e não há compromisso ou necessidade de estar exposto a uma determinada classe ou estratégia.

Continua depois da publicidade

Ou seja: você pode construir uma carteira de investimentos da forma que você acreditar ser melhor. Nas proporções que te deixarem mais confortável.

Você pode falar “e” ao invés do “ou”. IPCA+6% é ótimo, mas e uma ação na bolsa, de uma empresa de qualidade, com taxa interna de retorno de IPCA+12% por causa do preço? E um fundo de crédito high yield com retorno de CDI+5%? Ou um fundo de special sits (empresas com dificuldades financeiras) com retornos de IPCA+30%?

Talvez uma classe ou outra não faça sentido para você, mas por que não ter exposição às que fazem? Por que não compor uma boa carteira para um retorno médio maior? Investimento não é loteria, não é uma plataforma de apostas esportivas, então você precisa buscar equilíbrio e construção de patrimônio. Não estou falando de dar “tacadas premiadas” com grandes oportunidades (que raramente aparecem) para mudar de vida. O mercado financeiro não deveria ser isso, pois isso é exceção.

Continua depois da publicidade

“Mas Collazo, os outros investimentos têm mais risco do que o Tesouro IPCA+, não?”, você pode questionar.

Eu te volto a pergunta: o que é risco para você? Volatilidade? Crédito?

O que é mais “seguro”: investir em ações da Microsoft ou comprar um título de crédito privado, que é renda fixa, de uma varejista brasileira? Esse papel de dívida com certeza vai “balançar” menos na sua carteira, mas se der problema existem casos recentes que mostram o que acontece.

Continua depois da publicidade

Antes de alocar capital, você precisa pensar no período de investimento e separar o seu dinheiro em horizontes de aplicação. Quanto mais longo for, mais complexidade e “risco” você pode tomar – alinhado ao seu “estômago”, claro, pois é preciso entender o quanto você aguenta.

Mais importante, lembre-se: investimento é contraintuitivo. Quando a melhor ideia parece ser investir em renda fixa, normalmente ativos de renda variável estão baratos e demonstrando grandes oportunidades. O inverso também é verdade.

Se você captou a ideia deste texto, a informação acima não importa. Pois provavelmente você tem (ou terá) alocações em várias classes de investimento.