Publicidade

No próximo dia 1º de novembro de 2024, entra em vigor a Resolução CVM 179, apelidada de “resolução da transparência”. A nova norma chega ao mercado cercada de polêmica, após o regulador rejeitar novo pedido de postergação e a possibilidade de uma implementação gradual das medidas. Agora, o setor financeiro se prepara para mais um embate, com uma provável pressão sobre o Banco Central do Brasil para que as regras também se apliquem aos produtos bancários tradicionais, como os certificados de depósito bancário.

Entenda a resolução CVM 179

- O que diz a Resolução CVM 179?

- Como será na prática?

- Extrato trimestral

- Transparência nos mercados desenvolvidos

- Como funciona nos Estados Unidos e na Europa?

- Conclusão: o desafio da transparência no Brasil

O que diz a Resolução CVM 179?

A essência da nova resolução é simples: exigir que intermediários do mercado de valores mobiliários divulguem aos seus clientes suas remunerações e potenciais conflitos de interesse. As informações devem ser claras, objetivas e escritas de forma acessível, sem margem para induzir o investidor ao erro. O objetivo é garantir que os investidores saibam exatamente o que estão pagando e como suas escolhas podem ser influenciadas por arranjos financeiros nos bastidores.

Continua depois da publicidade

Como será na prática?

A partir de novembro, todas as instituições que distribuem valores mobiliários – incluindo bancos tradicionais – terão de publicar em seus sites detalhes sobre suas formas de remuneração, tanto diretas quanto indiretas. Isso incluirá percentuais e valores que demonstram quanto recebem pela oferta de produtos financeiros.

Extrato trimestral

Além disso, os intermediários serão obrigados a enviar aos investidores um extrato trimestral detalhando quanto foi pago em remuneração durante o período, seja diretamente ou por meio de terceiros, como assessores de investimento. Tudo isso deve ser entregue em até 30 dias após o fim de cada trimestre.

A expressão “dois pesos e duas medidas”, tão antiga quanto a Bíblia, nunca fez tanto sentido no mercado financeiro. Citada por Voltaire em 1751, quando afirmou que “há dois pesos e duas medidas para os direitos dos reis e os direitos dos comuns”, a frase ressurge para descrever o que muitos temem: regras desiguais entre bancos e corretoras, caso o Banco Central do Brasil não estenda as mesmas exigências às instituições financeiras tradicionais.

Continua depois da publicidade

Se a CVM busca equiparar o Brasil às práticas dos mercados desenvolvidos, como Estados Unidos e Europa, a omissão de uma regulamentação semelhante para o setor bancário pode criar uma concorrência desleal. Isso não só prejudicaria o investidor, mas também criaria um cenário de arbitragem regulatória, onde diferentes setores do mercado financeiro operam sob regras divergentes, gerando mais confusão do que clareza.

“Se não houver isonomia de regras entre os reguladores do mercado financeiro e de capitais brasileiro para todos os seus participantes, corremos o risco do investidor ser vítima de arbitragens regulatórias e de concorrência desleal. A assimetria de informações para os investidores poderá gerar um conflito de interesses entre os participantes.”

Transparência nos mercados desenvolvidos

Ao investigar como funciona a transparência nos mercados internacionais, fica evidente que a prática é um padrão consolidado. As instituições bancárias, independentemente de seu tamanho, apresentam relatórios detalhados, mostrando que a padronização é possível. Reguladores de países desenvolvidos mantêm o foco na mitigação de conflitos de interesse e aplicam regras de transparência de forma igualitária entre bancos e corretoras.

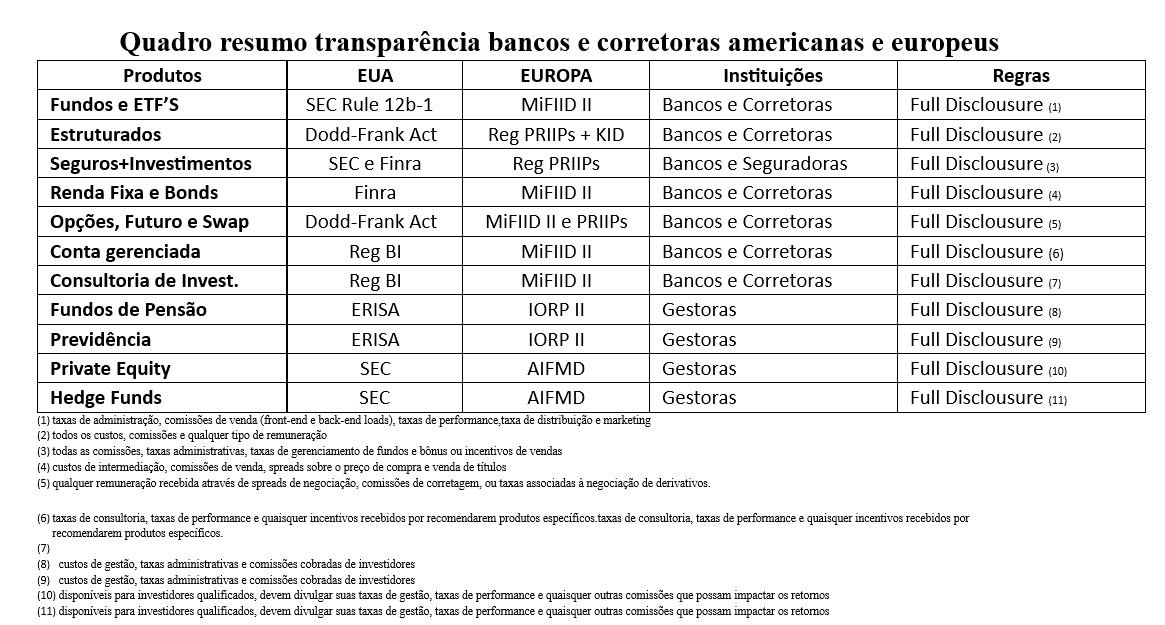

Como funciona nos Estados Unidos e na Europa?

Regulation Best Interest (Reg BI) – EUA

Continua depois da publicidade

Nos Estados Unidos, a Reg BI, instituída pela SEC em 2020, exige que corretores e consultores financeiros priorizem os interesses de seus clientes ao recomendar produtos de investimento. Eles são obrigados a revelar comissões, remunerações e incentivos, evitando conflitos de interesse. Além disso, diferencia os requisitos para corretores e consultores registrados, os chamados “fiduciários”.

Advisers Act (Investment Advisers Act of 1940) – EUA

Essa lei impõe que os Registered Investment Advisers (RIAs), consultores financeiros independentes registrados na SEC, atuem sempre no melhor interesse de seus clientes, revelando todas as taxas, comissões e incentivos que possam influenciar suas recomendações.

Continua depois da publicidade

FINRA (Financial Industry Regulatory Authority) – EUA

A FINRA regula a transparência e a remuneração de corretores e consultores, exigindo a revelação de quaisquer incentivos financeiros que possam influenciar as recomendações feitas aos clientes.

MiFID II (Markets in Financial Instruments Directive II) – Europa

Continua depois da publicidade

Na Europa, a MiFID II, implementada em 2018, é a regulamentação central que trata da transparência na remuneração dos consultores financeiros. Ela exige a divulgação clara de todas as comissões, taxas e incentivos recebidos pela distribuição de produtos financeiros. A MiFID II também impõe regras rigorosas para consultores independentes, que são proibidos de aceitar incentivos de terceiros.

Diretiva UCITS V – Europa

Essa diretiva regula a transparência nos fundos de investimento da União Europeia, obrigando gestores e consultores a divulgarem todas as comissões e incentivos relacionados aos produtos oferecidos.

PRIIPs (Packaged Retail and Insurance-based Investment Products) – Europa

O regulamento PRIIPs vai além, exigindo que as remunerações associadas à venda de produtos financeiros estruturados, como seguros e outros produtos complexos, sejam detalhadas em documentos específicos (KID).

Conclusão: o desafio da transparência no Brasil

Nos Estados Unidos e na Europa, a transparência na remuneração de intermediários financeiros já é uma realidade consolidada, com reguladores atuando para garantir que investidores tenham acesso a todas as informações relevantes. No Brasil, a Resolução CVM 179 é um passo importante nessa direção, mas sem a adesão das instituições bancárias reguladas pelo Banco Central, o mercado corre o risco de criar uma divisão perigosa.

Afinal, por que ainda é tão difícil ser transparente, seja no setor público ou privado?

Disclaimer: As opiniões expressas neste artigo são de responsabilidade do autor e não refletem necessariamente as opiniões da ABAI.