Publicidade

O ano fiscal brasileiro vai de janeiro a dezembro, de forma que os demonstrativos financeiros são encerrados em 31 de dezembro. Mas num ano maluco como 2020, o futebol termina, mas não acaba junto com o Réveillon.

Termina porque o balanço precisa ser fechado, mas, na prática, o ano só acabará em fevereiro, quando se encerram as competições. E isso tem inúmeros impactos.

O primeiro e mais óbvio é que os números finais de 2020 serão incomparáveis aos anos anteriores.

Continua depois da publicidade

Com receitas relevantes sendo postergadas para 2021, os números do ano em que a Terra parou serão menores, seja porque os clubes perderam receitas com bilheteria, publicidade e sócio torcedor, seja porque duas parcelas dos direitos de TV do Campeonato Brasileiro e a parcela de desempenho (colocação final no campeonato) ficarão para janeiro e fevereiro, sem contar a final da Copa do Brasil e da Libertadores.

A comparação entre orçado e realizado fica prejudicada. Ajudando o pessoal que analisa, mas não faz conta, o importante na comparação de 2020 será dimensionar o impacto da pandemia. Ao torcedor, peço tranquilidade: vocês lerão muitas críticas à queda de receitas e aos custos elevados, mesmo que os analistas estejam cientes de que o ano foi caótico. Faz parte do show.

Outro impacto que já está sendo observado será nos orçamentos de 2021 que os clubes estão apresentando de forma oficial ou oficiosa.

Continua depois da publicidade

Muitos estão com números inchados justamente por conta da parcela final de TV. Portanto, mais um ponto de atenção: a tendência é de que as receitas de 2021 sejam maiores mesmo, mas parte importante será apenas recomposição do que ficou represado neste ano. Não haverá o milagre da multiplicação de dinheiro.

Aproveitamos então para falar mais sobre orçamento.

Fica todo mundo ouriçado com as divulgações dos orçamentos dos clubes para 2021. Muitos até já estão querendo comparar o orçamento de 2020 (feito no final de 2019, pré-pandemia) com o que foi realizado neste ano. Há algumas reflexões que precisamos fazer sobre esses dois temas.

Continua depois da publicidade

Reforço a ideia exposta acima: não compare os resultados secos de 2020 com o que foi orçado para o ano, pelo menos em termos de receitas.

E aqui vai a primeira dica em relação a orçamento: o que fica na mão da gestão é o controle de custos e despesas. As receitas geralmente são mapeáveis, mas incertas.

Ainda mais no futebol, onde há muitas receitas variáveis – recorrentes, mas variáveis! – como premiações por desempenho. Sem contar a venda de atletas, que já é um orçamento meio “mandrake”, pois, a não ser que exista uma negociação avançada, nunca há certeza de que ela ocorrerá – esta é a única receita não-recorrente da estrutura.

Continua depois da publicidade

Quem faz gestão sabe que o desafio é buscar receitas, mas o trabalho é controlar os custos e despesas.

Portanto, sempre que quiser fazer as comparações, fuja da ideia simplista de comparar as receitas.

Diferentemente de um negócio tradicional, em que receitas e custos são uma relação mais ou menos próxima entre preços (de compra ou venda) e quantidade, no futebol o custo está dado através dos salários e encargos e gastos com partidas e administrativos, que são muito descasados das receitas, por mais que parte seja contratualmente previsível.

Continua depois da publicidade

O mais curioso nas discussões e debates sobre orçamentos é justamente o fato de que todo mundo fica encantado em debater as receitas, mas ignora solenemente os custos e os investimentos.

Aliás, no futebol há dois aspectos que dependem das gestões e são os grandes ofensores de resultados: salários e contratações de atletas.

Essas duas movimentações no orçamento deveriam ser os temas mais relevantes dos debates. Mas ficam esquecidas porque todo mundo fica correndo atrás do ranking de maior receita, que para 2021 terá os já comentados impactos da pandemia.

Dá um certo trabalho analisar os orçamentos.

Primeiro, é preciso comparar o realizado do ano anterior com o orçado para o próximo ano. Não dá para comparar orçamento com orçamento, o que já é um erro primário. Seria uma comparação de duas peças de ficção.

Portanto, tome os dados reais de 2020 e compare com o orçamento de 2021. Então, veja como se comportam custos, despesas e investimentos.

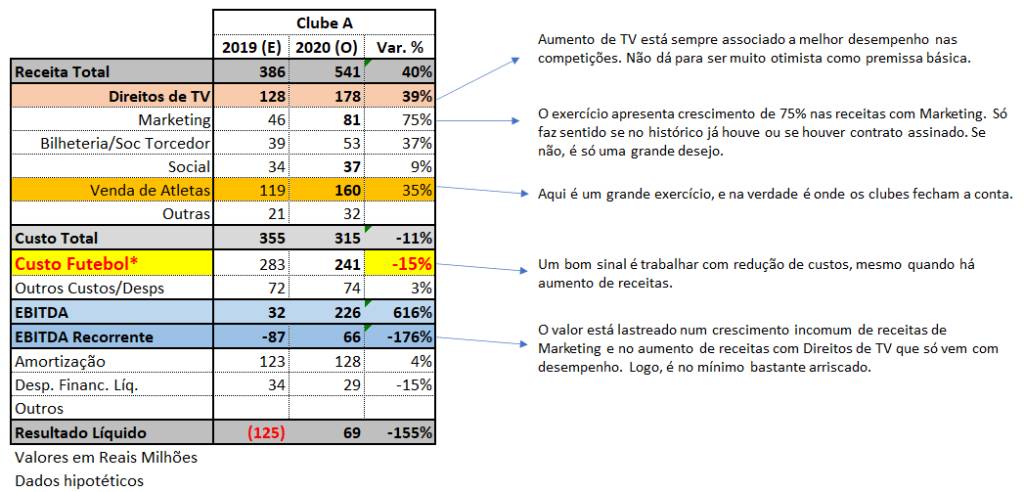

Na sequência, compare as receitas, e veja se o orçamento de 2021 está compatível com o realizado de 2020. Veja o exemplo a seguir:

No caso hipotético acima, veja que o orçamento contém apenas boas notícias: o clube vai conseguir reduzir custos do futebol e ainda aumentar consideravelmente as receitas.

E o clube certamente faz isso porque deve ter dívidas relevantes para ser pagas. Logo, orça um EBITDA (Geração de Caixa) enorme para dizer que vai conseguir pagar suas dívidas.

Convenhamos, pouco provável que conseguisse num ano comum. Em 2020 foi impossível.

Certamente um clube assim veio com desempenho final bem abaixo do que orçou, o que é natural dado o contexto do ano.

Daí vem a necessidade de se fazer revisões periódicas dos orçamentos.

Nos clubes europeus que conheço, geridos como empresa e com donos, mesmo em anos normais o orçamento é revisado no mínimo uma vez ao ano, quando não a cada três meses.

Isso acontece porque muitas vezes alguma premissa de receita não se confirmou ou custos vieram diferentes.

Isso permite não apenas chamar capital do acionista quando necessário – o acionista do clube é a instância que opera o orçamento, junto com o CEO – como reforça a necessidade de atuar na janela de transferência de meio de temporada, seja vendendo atletas, seja fazendo contratações.

No Brasil, não vemos a divulgação dessas revisões. É bem possível que os clubes façam isso na sua gestão mais fina, mas a formalização dessas alterações muitas vezes é complexa, pois, sendo uma associação, é preciso aprovar a alteração em diversas instâncias, o que demanda explicações e desgastes.

O orçamento é uma peça fundamental na gestão de qualquer empresa, e deveria ser num clube de futebol. Infelizmente, para a maioria dos clubes costuma não funcionar assim.

Há excesso de otimismo no crescimento de receitas, grande expectativa de cortes de custos e indicação de investimentos modestos.

Isso nunca se confirma, seja porque é difícil mesmo cortar custos, seja porque outros tantos são gerados, ou “aquela” receita escapou pelas mãos.

Se as demonstrações financeiras já evoluíram bastante, ainda há muito a ser feito em relação ao orçamento, mas especialmente em relação à capacidade de analisá-lo.

Precisamos de um pouco de parcimônia, para criticar quando foi falha de gestão, mas para compreender quando assim for o caso.

A realidade é menos binária do que parece, mas a crítica pertinente deveria ajudar na evolução do tema.

You must be logged in to post a comment.