“Este artigo foi corrigido quando foi apontado ao autor que a série de despesas discricionárias se iniciava apenas em 2010, o que tornava inválida a média calculada para o período 2007-13. O autor agradece a Pedro Rossi e Esther Dweck pela correção, notando que ela não invalida a conclusão que o aumento das despesas primárias representa 64% da piora do resultado primário no período 2014-18 medido como proporção do PIB. Lamenta também que o mesmo não possa ser dito acerca das conclusões da dupla e demais autores, que permanecem invalidadas pelos argumentos apresentados neste artigo, a saber: (1) a confusão entre emissão líquida e superávit primário (que altera as estimativas da contribuição do esforço – e da falta de esforço – fiscal para a dinâmica da dívida pública; (2) a confusão entre crescimento nominal e real do PIB, que leva à superestimação do impacto do crescimento por incorporar a este indevidamente o efeito da inflação; e (3) a confusão entre taxas percentuais de crescimento de despesas/receitas e o crescimento absoluto de despesas/receitas, que os impediu de ver que as despesas, como notado acima, representam 64% da piora do resultado primário.”

O artigo dos Defensores do Gasto Público, analisado nas minhas colunas mais recentes, afirma que:

“O resultado primário, que se manteve positivo ao longo de quase todo aquele período, teve um impacto próximo de zero para explicar a [estabilidade] da dívida” e que “os déficits primários, por sua vez, invertem o sinal da contribuição, mas respondem por apenas 0,5 p.p. do PIB/ano do aumento da dívida bruta ao longo do período [2015 a 2018];

Esta primeira afirmação resulta de um erro grosseiro dos Defensores, que confundiram emissões líquidas, conceito que incorporava, entre outras coisas, as emissões de dívidas para bancos oficiais e compra de reservas internacionais (ver tabela abaixo) com o resultado primário do governo geral (União, estados e municípios).

Como se vê, os superávits primários no período 2007 a 2013 abateram em média 2,6% do PIB por ano da dívida bruta, enquanto os déficits primários registrados entre 2014 e 2018 adicionaram 1,4% do PIB por ano à dívida bruta.

Adicionalmente os autores confundiram crescimento nominal com crescimento real do PIB. O primeiro inclui a inflação, no caso medida pelo deflator implícito do PIB, distorcendo os cálculos.

Conforme mostrei em minha última coluna (e detalhado na tabela acima), o crescimento real do produto teve impacto menor do que os superávits primários para a redução da dívida entre 2013 e 2017 (1,9% do PIB por ano contra 2,6% do PIB por ano), enquanto a queda do PIB entre 2014 e 2018 teve efeito menor para a elevação da dívida do que os déficits primários (0,5% do PIB por ano contra 1,4% do PIB por ano).

Por fim, o efeito da inflação foi grande nos dois momentos analisados: reduziu a dívida em respectivamente 3,8% e 3,5% do PIB por ano.

Já a terceira tese dos Defensores é que o aumento do gasto público não é a causa do déficit primário porque:

“A taxa de crescimento real das despesas primárias do governo federal desacelerou de 5,2% ao ano no período de 2003 a 2010 para 3,5% no período de 2011 a 2014 e, finalmente, para 0,5% no período de 2015 a 2018. No entanto, a desaceleração das receitas nesses períodos foi maior, o que resultou na deterioração do resultado primário.”

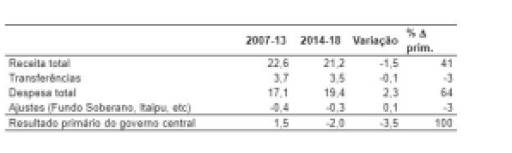

Esta afirmação, para variar, também está errada. A taxa de crescimento mede a velocidade do aumento das despesas, que, de fato, caiu no período mais recente, mas seguiu positiva, isto é, os gastos continuaram a aumentar. A tabela abaixo mostra a evolução de receitas e gastos do governo central (apenas um dos integrantes do governo geral, mas para o qual temos informações mais detalhadas) medidos como proporção do PIB.

A despesa primária aumentou de 17,1% do PIB no período de superávits primários (2007 a 2013) para 19,4% do PIB no período de déficits primários (2014 a 2018), salto de 2,3 pontos percentuais do PIB, dos quais 1,9 pontos percentuais do PIB se devem à expansão das despesas obrigatórias. Receitas caíram, é verdade, mas o aumento de despesas, como mostrado acima, representa 64% da piora do desempenho primário (3,5 pontos percentuais do PIB). Vale dizer, o crescimento das despesas é o principal responsável pelo ressurgimento de déficits primários e, portanto, do aumento da dívida.

Cabe notar, porém, que o encolhimento do PIB entre 2013 e 2018 explica parcela do aumento das despesas medidas como sua proporção, já que o denominador da fração fica menor. Para checar o resultado examinamos também os dados medidos a valores constantes, trazendo-os para preços médios de 2018.

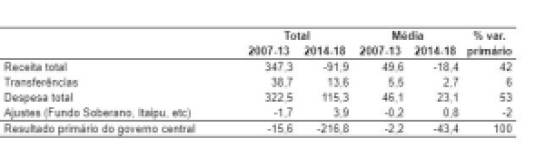

A tabela acima mostra a variação do resultado primário entre os anos de 2007 e 2013 e de 2014 a 2018. No segundo intervalo, quando o superávit se transformou em déficit (variação negativa de R$ 217 bilhões), as despesas aumentaram R$ 115 bilhões, enquanto as receitas caíram R$ 92 bilhões. Muito embora o crescimento médio das despesas (R$ 23 bilhões por ano) tenha sido mais lento do que no período anterior (R$ 46 bilhões/ano), ele representou mais da metade (53%) da piora observada do resultado primário.

Notem que as despesas obrigatórias cresceram em média R$ 30 bilhões/ano no período mais recente, ritmo bem mais alto do que registrado entre 2007 e 2013 (R$ 23 bilhões/ano), representando perto de 70% da piora do resultado primário.

A deterioração só não foi ainda maior porque houve redução das despesas discricionárias no período, inclusive investimentos: R$ 7 bilhões/ano, contra aumento médio de R$ 23 bilhões/ano entre 2007 e 2013. Não é por outro motivo que hoje representam apenas 6% do gasto primário do governo federal.

Em outras palavras, o aumento das despesas, em particular das obrigatórias, foi o principal fator de piora do resultado primário, ao contrário do afirmado pelos Defensores, erro que, em última análise, decorre do entendimento equivocado de velocidade e aceleração, ou seja, confusão entre primeira e segunda derivadas, resultado de formação deficiente em Cálculo I.

Reforçando este ponto, as tabelas seguintes fazem o mesmo exercício para o governo geral (incluindo, além do governo federal, governos estaduais e municipais), embora para um intervalo mais curto, a partir de 2010, quando a série calculada pelo Tesouro Nacional se inicia.

Assim, no período de déficits primários as despesas dos três níveis de governo cresceram de 34,9% para 38,4% do PIB (aumento de 3,5 pontos percentuais do PIB), dos quais 2,8 pontos percentuais do PIB se devem benefícios sociais (principalmente previdência, tanto INSS quanto os regimes próprios do funcionalismo), enquanto 1,1% do PIB reflete o aumento de gasto com pessoal. No sentido contrário temos o corte do investimento público, ou seja, a mesma dinâmica observada no caso do governo federal.

Apresentando os dados em valores constantes de 2018 (novamente usando o deflator do PIB) temos a seguinte tabela.

Assim, o conjunto das despesas primárias dos 3 níveis de governo aumentou R$ 185 bilhões (R$ 37 bilhões/ano) no período de déficits primários. As fontes de aumento, como notadas acima foram benefícios sociais (ou seja, previdência) adicionando R$ 201 bilhões, e o funcionalismo, R$ 52 bilhões.

Para controlar do dispêndio total os 3 níveis de governo reduziram o investimento, R$ 59 bilhões, e o uso de bens e serviços (por exemplo, merenda, medicamentos, materiais), R$ 13 bilhões, ou seja, diminuindo a provisão de serviços à população.

O padrão que emerge dos dados é, portanto, muito claro. A piora do resultado primário derivou, ao contrário do afirmaram os Defensores, do aumento do gasto, não só no caso do governo federal, mas também dos governos locais. Este, por sua vez, provém das despesas obrigatórias, o que fica patente quando examinamos o dispêndio primário do governo geral, em que previdência e funcionalismo representam a parte do leão (quase 80% do total de despesas primárias em 2018), às expensas dos serviços prestados à população e dos investimentos públicos.

Esgotados os erros contábeis, examinarei no próximo capítulo os não menos graves erros econômicos.

You must be logged in to post a comment.