Publicidade

O gráfico abaixo resume a evolução da produção da indústria de transformação brasileira (a linha vermelha) em comparação à mundial (a linha negra), estimadas respectivamente pelo IBGE e CPB. Ambas as séries estão ajustadas à sazonalidade e, por conveniência, tomam como base a média observada em 2005.

Fontes: IBGE e CPB

Fontes: IBGE e CPB

De 2000 a 2011, em que pesem modestas discrepâncias, a aderência do desempenho industrial brasileiro ao internacional é marcante (em linguagem técnica, as séries cointegram); a partir daí, contudo, as coisas mudam de figura. Entre 2011 e 2014, a indústria nacional ficou praticamente estagnada, enquanto a produção global se expandiu ao ritmo de 2,5% ao ano.

O mundo susteve ritmo similar de expansão nos três anos seguintes, mas a indústria brasileira se contraiu em média 6,7% ao ano no triênio, seu pior desempenho desde pelo menos 1975 (provavelmente também o pior da história). De lá para cá voltamos ao quadro anterior: virtual estagnação no país e continuidade da expansão global, algo mais lenta por força da pandemia em 2020-21, mas ainda firme no terreno positivo.

Continua depois da publicidade

Por quê?

Até tenho uma explicação razoável para o período 2011-13, quando a economia se encontrava próxima ao pleno-emprego, mas a política econômica seguia pesadamente expansionista: gastos crescentes (pouco mais de 6% ao ano acima da inflação), cerca de R$ 100 bilhões a mais de empréstimos ao BNDES (a preços de hoje) e juros bem abaixo do necessário para conter a inflação.

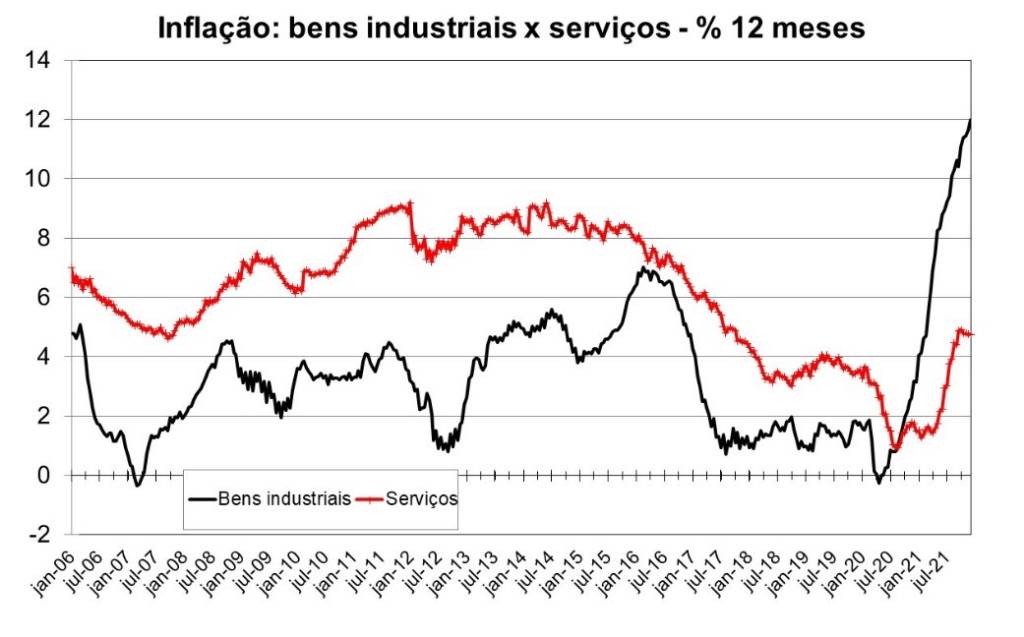

Em tal contexto, o aumento da demanda não se traduz em expansão da produção total, mas em sua redistribuição. Os preços dos produtos que não podem ser importados (tipicamente serviços) aumentam, e com eles os salários. Já no caso da indústria, cujos preços são limitados pela concorrência externa, salários mais altos reduzem margens, portanto produção. Pura teoria? Não: a inflação de serviços rodou em média na casa de 8,8% ao ano, enquanto a de bens industriais apenas 3,5% ao ano (o IPCA ficou em 6% ao ano), conforme ilustra o seguinte gráfico.

Continua depois da publicidade

Fonte: BCB

Ainda que ajude a entender aquele momento, a explicação obviamente não se aplica ao ocorrido desde então. Simplesmente não podemos afirmar que a economia se encontra em pleno emprego a partir de 2014.

Fonte: Autor (com dados do IBGE, CPB, BCB e BLS)

Há, claro, quem acredite que todos os males vêm da moeda excessivamente apreciada. Apenas não têm como explicar como, com o dólar cerca de 40% mais caro (já corrigida a inflação) do que em 2005 (e 115% mais caro do que em 2011), o Brasil produz 35% menos do que produzia em comparação à indústria global. Reclamar da taxa de câmbio pode ser o esporte favorito dos nossos “desenvolvimentistas”, mas apenas o apelo à Lei de Sauer poderia sustentar uma tese tão frontalmente contrária aos fatos.

De fato, a enorme volatilidade da taxa real de câmbio em oposição à estabilidade da relação entre a produção doméstica e a global de 2000 a 2011 já deveria servir de alerta a qualquer um que ponha peso excessivo na taxa de câmbio como fator de desenvolvimento industrial brasileiro.

Continua depois da publicidade

Fonte: Autor (com dados do IBGE)

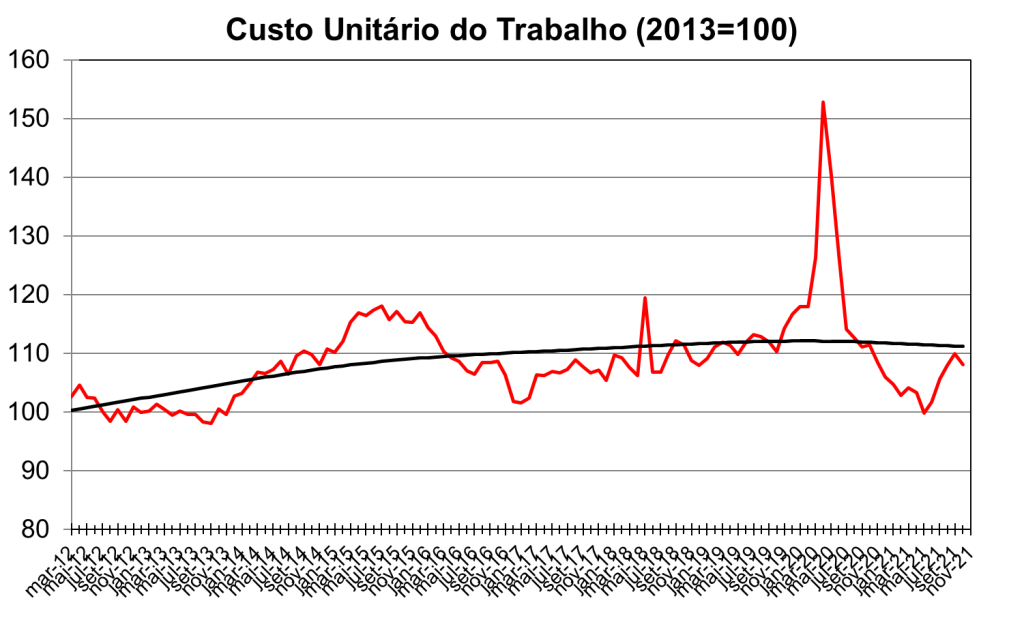

Meu suspeito favorito ainda é o péssimo desempenho da produtividade no setor industrial, cuja consequência mais visível é a elevação persistente do custo unitário do trabalho (CUT) devidamente ajustado à inflação, isto é, a folha salarial real relativamente ao produto. Com base nos dados de emprego e salário real da PNAD no setor industrial, estimo uma tendência crescente da CUT a partir de 2012, mesmo ignorando (como devemos) o pico de 2020, uma ilusão estatística causada pela pandemia.

As raízes da decadência industrial no país parecem, portanto, bem mais profundas. Mesmo a forte desvalorização do real nos últimos anos não parece conseguir reverter o processo, a despeito do credo desenvolvimentista sobre os poderes quase mágicos da taxa de câmbio. O caminho para a recuperação industrial é, portanto, árduo e provavelmente requererá avanços significativos na área tributária, no mínimo para equalizar o tratamento entre os setores industriais e de serviços.

Desnecessário dizer, as chances de reforma substantivas nesta área são praticamente nulas. O jacaré vai continuar com a boca aberta.

You must be logged in to post a comment.