Publicidade

O minério de ferro teve um movimento de forte recuperação nesta semana após forte queda nos períodos anteriores de março. O contrato futuro do minério negociado na Bolsa de Dalian fechou a última sexta (15) US$ 108,61 a tonelada, o menor valor desde 22 de agosto de 2023 para flertar, hoje, com os US$ 118, ou uma alta de quase 9%.

A recuperação animou alguns investidores, principalmente os expostos a companhias como a Vale (VALE3), que vê as ações caírem 16% em 2024 também por outros fatores além da baixa do minério (como impasse na troca do CEO e questões judiciais). VALE3 teve recuperação nessa semana após fechar a última sexta abaixo dos R$ 60, ainda que tenha registrado ganhos modestos de cerca de 3,5%, abaixo do desempenho do minério. De olho nos próximos passos, analistas de mercado, apesar de acharem que a recuperação da commodity pode ser algo pontual e os ruídos ainda permearem as ações da mineradora, estão otimistas em sua maioria com as ações da principal mineradora brasileira. Os mais pessimistas, por sua vez, veem ainda muitos ruídos impactando os papéis da companhia.

A alta recente do minério, cabe ressaltar, se dá principalmente pelo fato de a China, país que é o maior consumidor da commodity do mundo, ter trazido dados macroeconômicos melhores do que o esperado (como a produção industrial de fevereiro, por exemplo). Leonardo Piovesan, analista fundamentalista da Quantzed, explica que a melhora macroeconômica gera a esperança de que as siderúrgicas, que durante fevereiro cortaram suas produções, possam voltar a produzir mais.

Continua depois da publicidade

Fora isso, a recente queda dos preços também gerou uma onda de compras oportunistas, com os produtores de aço aproveitando o recuo para reforçarem seus estoques. A percepção de maior flexibilização da política monetária na China também ajudou.

No entanto, a visão de que a economia da China ainda não dá sinais de que a alta do minério seja sustentável se mantém. “Acho que o minério de ferro tem espaço para novas quedas. Isso porque a economia da China ainda não está dando muitos sinais positivos de recuperação”, fala Piovesan.

O setor imobiliário, responsável por parte relevante do produto interno bruto (PIB) – e também pelo consumo de aço e minério – do gigante asiático continua em crise, com as construtoras em situações delicadas. Fora isso, a teoria que permeia é de que as mudanças recentes seriam estruturais, com o comportamento dos habitantes mudando em relação à aquisição de casas, bem como a pirâmide etária.

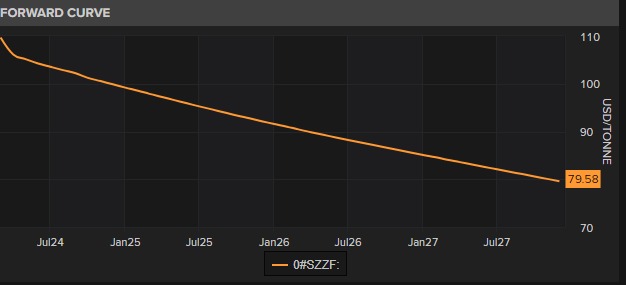

A curva futura para o minério também continua projetando queda para a commodity em 2024 e também nos anos seguintes.

No entanto, alguns analistas continuam sustentando uma visão positiva para a Vale. É o caso, por exemplo, da Levante. “A empresa neste momento está precificando como se o minério fosse cair para US$ 80, algo que não ocorre desde 2020. Nós esperamos um minério de longo prazo acima dos US$ 90 por tonelada. Com isso, estou otimista com as ações”, expõe Abdouni.

No começo de março, o Citi também reforçou sua recomendação de compra para os ADR (American Depositary Receipt) da Vale. Segundo eles, a projeção considera o preço do minério de ferro em US$ 120 a tonelada e o desempenho reportado pela mineradora referente ao quarto trimestre de 2023. “Nós vemos alguns investimentos positivos. O guidance (projeção) parece realista e o preço do níquel parece perto de um piso”, segundo nota divulgada pela área de análise do banco. Para 2024, a produção de minério de ferro estimada pela Vale é de 310 milhões de toneladas métricas a 320 milhões de toneladas métricas.

Continua depois da publicidade

Hoje, de acordo com a LSEG, as ações ordinárias da Vale tem 13 recomendações de compra, cinco neutras e uma de venda. O preço-alvo médio fica em R$ 91,20, upside de 47,5% frente ao fechamento de ontem. No ano, os papéis acumulam queda de mais de 15%.

Os analistas do BTG Pactual, no entanto, cortaram suas recomendações para neutra e reduziram o preço-alvo da companhia devido a uma combinação de fatores adversos.

Esses fatores incluem, segundo o banco, uma deterioração significativa do cenário de investimento, marcada por um descolamento das ações em relação aos fundamentos da empresa, além de incertezas operacionais, legais e de liderança. As discussões sobre a escolha do próximo CEO, problemas operacionais no Pará, e desafios com a Samarco/Renova, juntamente com pressões políticas e sociais, contribuíram para uma atmosfera de incerteza. A percepção de que os riscos crescentes ainda não estão totalmente refletidos no preço das ações levou o BTG a considerar as ações da Vale mais como uma “armadilha de valor”.