Publicidade

SÃO PAULO – Não é só a Bolsa que está em alta e supera suas máximas. O mercado de compra e venda de empresas, mais conhecido pela sigla em inglês M&A (de fusões e aquisições), também opera em níveis recordes. Segundo a consultoria financeira Duff & Phelps, o número de transações aumentou 71% no primeiro trimestre do ano em relação ao mesmo período do ano passado. No total, foram 363 operações, que totalizaram quase R$ 155 bilhões.

Somente em março, foram 159 transações, alta de 27% em relação a fevereiro e 225% na comparação com março de 2020. Em abril, o nível seguiu acima de 150 operações.

Desde o ano passado, o mercado de M&A está renovando suas máximas. O ano passado fechou com o recorde de 1.150 operações. Segundo Alexandre Pierantoni, diretor da Duff & Phelps, 2021 deve encerrar com novo recorde. “Devemos fechar o ano com cerca de 1.350 operações, uma alta de aproximadamente 20%”, diz Pierantoni.

Continua depois da publicidade

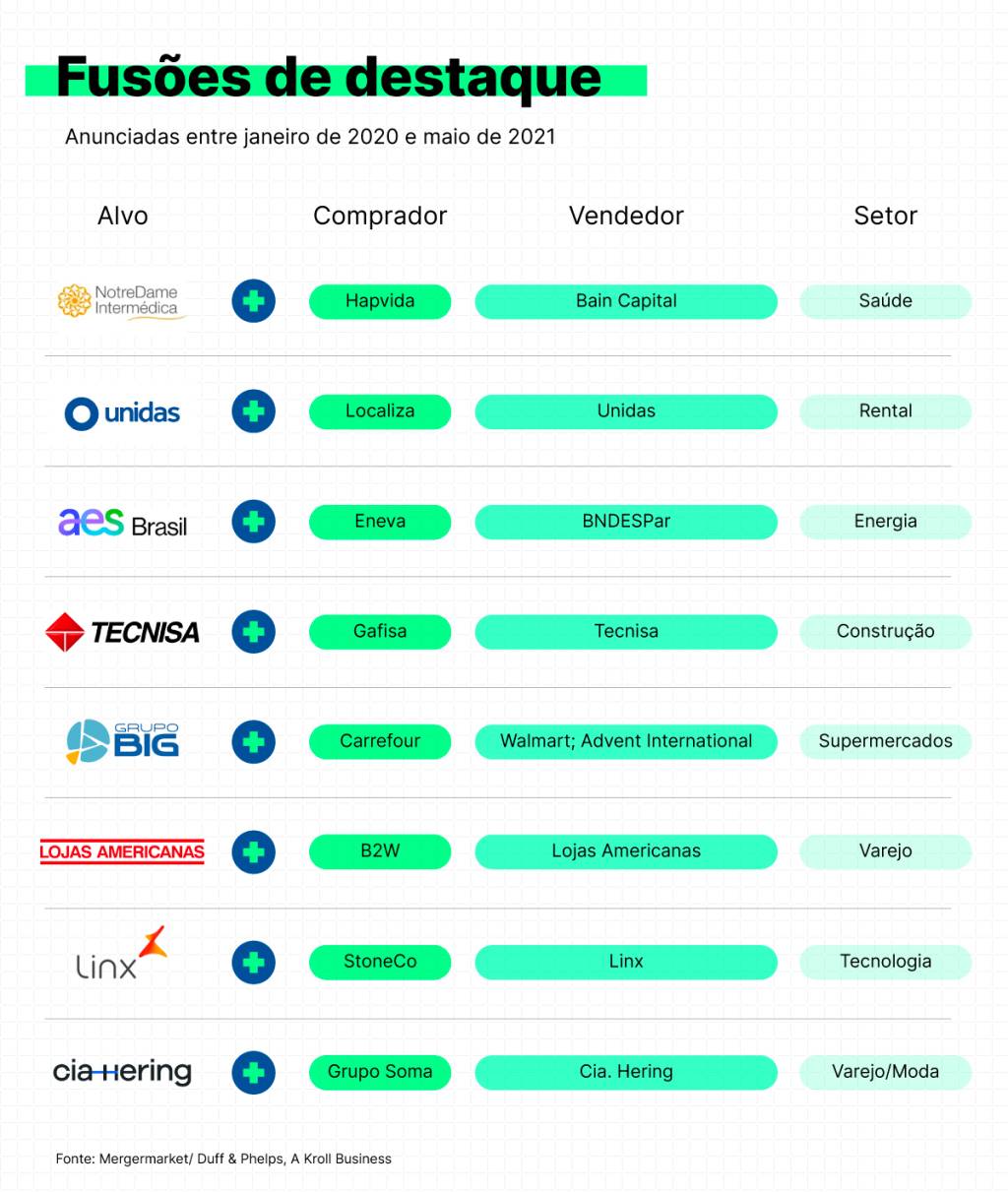

Diversas transações aqueceram o mercado desde o começo do ano passado. Destaque para a fusão da NotreDame Intermédica (GNDI3) com a Hapvida (HAPV3), a compra da rede de supermercados BIG pelo Carrefour (CRFB3), a fusão das locadoras de automóveis Unidas (LCAM3) e Localiza (RENT3) e a compra da Hering (HGTX3) pelo Grupo Soma (SOMA3).

(Leo Albertino/InfoMoney)

O que explica essa alta?

O pano de fundo que justifica esse boom é o excesso de liquidez global. Juros baixos, programas de relaxamento quantitativo (QE, na sigla em inglês, que na prática resulta em injeção de dinheiro na economia), entre outros fatores, provocaram uma enxurrada de capital que precisa ter uma destinação.

O excesso de liquidez permite às empresas captar recursos para expandir seus negócios. Não é por acaso que diversas companhias estão abrindo seu capital em Bolsa. E as que já passaram por esse estágio estão fazendo ofertas subsequentes (follow ons). Pierantoni projeta cerca de 100 operações no ano, que podem captar R$ 160 bilhões.

Além disso, quando as operações envolvem empresas e investidores estrangeiros, o real desvalorizado acaba favorecendo o fechamento dos negócios, já que torna os ativos brasileiros mais baratos.

Algumas das operações são feitas com o intuito de gerar caixa para a compra de empresas. É o caso das Lojas Renner (LREN3). Em abril, a companhia levantou R$ 3,98 bilhões. Quando a empresa preparava a oferta, o preço das ações subiu 12%. A alta foi na contramão do que costuma ocorrer em follow ons, quando ocorre diluição da posição dos acionistas.

Continua depois da publicidade

O bom humor dos investidores se justifica: com o caixa reforçado, a varejista pretende comprar pequenas empresas nos próximos 18 meses para montar um ecossistema de e-commerce mais robusto.

Depois do anúncio, porém, o preço das ações caiu. O motivo: os investidores suspeitaram que o comando das Lojas Renner não tinha um alvo e, pior, uma estratégia definida. Outra decorrência do follow é que a Renner inflacionou o mercado ao se capitalizar sem ter um alvo definido.

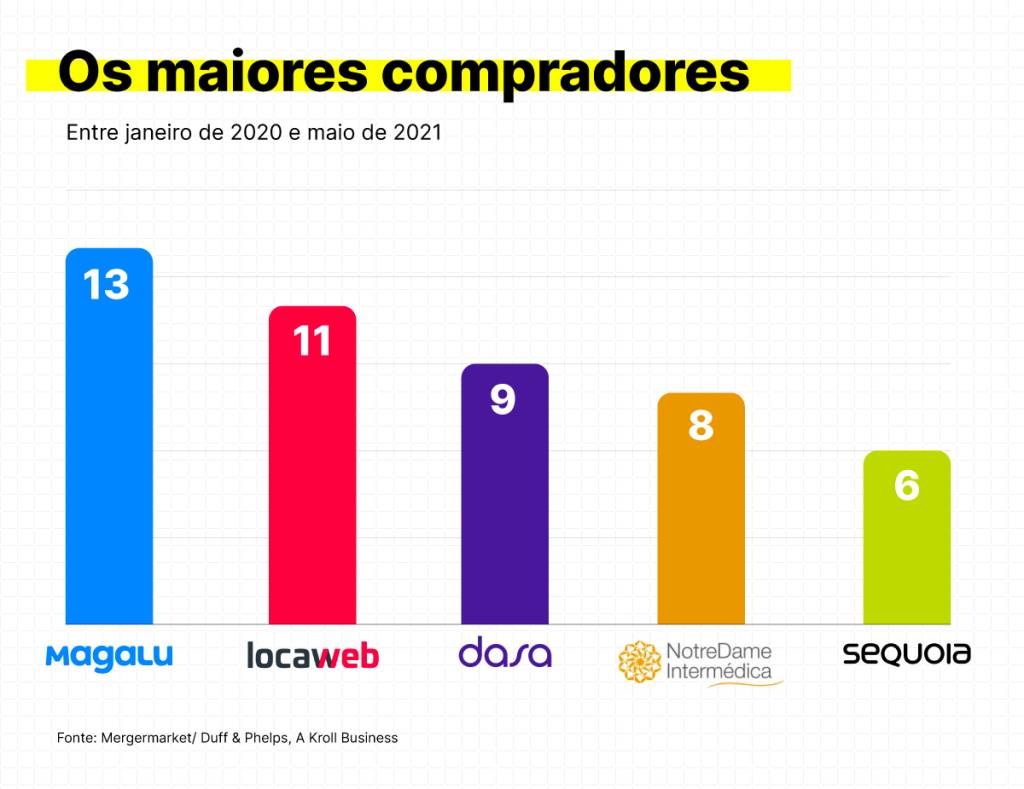

Quais empresas mais compraram?

De acordo com a Duff & Phelps, de janeiro de 2020 para cá, as dez empresas mais “fominhas” do mercado compraram 72 companhias. A líder é o Magazine Luiza (MGLU3), com 13 transações. Em seguida, está a Locaweb (LWSA3), com 11. Em comum: as duas empresas estão de olho em empresas de tecnologia.

Continua depois da publicidade

Em abril, o Magalu comprou a produtora de conteúdo Jovem Nerd. Antes, havia adquirido a Estante Virtual, que vende livros online, a Sinclog, de logística, a VipCommerce, de infraestrutura de comércio eletrônico, e a Steal The Look, de moda, entre outras. “O Magazine Luiza está criando um ecossistema de venda de lojas físicas e online e as aquisições buscam o desenvolvimento de uma plataforma casada”, diz André Querne, sócio da gestora Rio Gestão.

(Leo Albertino/InfoMoney)O setor de tecnologia tem representado, nos últimos meses, cerca de metade das transações. Essa tendência decorre da quarentena, que colocou as pessoas em casa, fechou o comércio, obrigando empresas de diversos setores a acelerar a transformação digital. “Praticamente todos os setores estão investindo na compra de empresas do setor de tecnologia”, diz Pierantoni.

A Locaweb, que abriu o capital em fevereiro do ano passado, tem a compra de empresas no DNA. Desde a fundação, em 1997, a companhia adquiriu 16 outros negócios que, juntos, oferecem 50 soluções aos clientes (pequenas e médias empresas) nos setores de marketing digital, logística, pagamentos, entre outros.

Continua depois da publicidade

“O M&A é uma forma importante para entregarmos soluções aos nossos clientes”, diz Rafael Chamas, CFO da Locaweb. O modelo tem sido bem-sucedido. Um exemplo: em 2012, a empresa comprou a plataforma de e-commerce Tray. À época, a Tray faturava cerca de R$ 7 milhões por ano. No último trimestre, faturou R$ 60 milhões. “Hoje muito mais da metade da geração de caixa é egresso das empresas que compramos”, diz Chamas.

Os investidores têm endossado a estratégia. Desde a abertura de capital, as ações se valorizaram cerca de 165%, depois de atingir um pico de 260% em fevereiro.

Mas M&A é nem sempre um bom negócio

Por incrível que possa parecer, o sucesso da Locaweb é considerado por especialistas uma exceção. Diversos estudos mostram: entre 70% e 90% das fusões e aquisições não entregam o resultado esperado.

Continua depois da publicidade

Surpreendente? Nem tanto. “Warren Buffett diz que o evento mais importante de uma empresa é a alocação de capital” diz Bruce Barbosa, sócio-fundador da Nord Research. “O maior risco de um negócio é adquirir outra empresa.”

Juntar empresas é mais complexo do que parece. O primeiro risco é pagar caro demais. Como as transações proliferam nos momentos de alta do mercado (como é o caso do cenário atual), a chance de alguém parar caro demais é grande. Mas o problema só aparece quando o mercado vira. E o que fica são as dívidas, as dificuldades financeiras – e a má vontade dos investidores.

Outros problemas estão ligados à falta de sinergia entre os negócios e incompatibilidades da cultura organizacional das duas empresas. Um exemplo foi a fusão entre a Sadia e a Perdigão, que criou a BRF (BRFS3). Juntar as operações das duas gigantes nunca foi uma tarefa simples. Quando foi presidente da empresa, Abilio Diniz reclamou do “clima” da BRF e teve de se esforçar para unir os grandes acionistas.

“No curto prazo, as operações podem fazer sentido. Os resultados financeiros das duas empresas são consolidados, o mercado fica feliz e tudo parece fazer sentido”, diz Bruce Barbosa. “Mas, no longo prazo, a chance de problemas surgirem é muito grande.”

A dificuldade de uma grande fusão pode ser vista até num dos grandes cases de sucesso da Bolsa, como é o caso da fusão das drogarias Raia e Drogasil, em 2011. Nos dois primeiros anos, as operações continuaram separadas. A rentabilidade em reais caiu de 3,2% em 2011 para 2,6% em 2013, ano em que as ações chegaram a despencar 35%. A situação começou a virar em julho de 2013, quando o executivo Marcílio Pousada assumiu a companhia.

O resultado pode ser visto no desempenho do papel na Bolsa: desde maio de 2011, as ações da RaiaDrogasil (RADL3) aumentaram pouco mais de 13 vezes de valor. “A junção consolidou duas marcas muito fortes, que têm como diferencial a capilaridade e diversidade regional muito fortes”, diz Danniela Eiger, analista de varejo da XP.

Como se nota, o sucesso de uma operação só pode ser visto no longo prazo. Mas um indicador de que a união dos negócios pode dar certo é a existência ou não da “cultura de fusão” na empresa compradora. Algumas das companhias que se envolveram em fusões desde o ano passado têm essa cultura, como Hapvida, NotreDame, Unidas, Localiza, além da Locaweb.

InfoMoney conversou com gestores sobre cinco das transações recentes de maior destaque no mercado. Num primeiro momento, as operações foram consideradas positivas.

1) Cia. Hering e Grupo Soma

O anúncio da compra da Cia Hering pelo Grupo Soma, no dia 26 de abril, levou os papeis da Hering a uma alta de 44,26%, enquanto o Soma viu o valor de mercado cair 9,92%. Entretanto, Danniela, da XP, diz que a operação agrega valor às duas empresas. A queda do Soma se deveu mais a um “trading de arbitragem” entre o preço das duas companhias. Pelo negócio, os acionistas da Hering receberão R$ 9,63 por ação e 1,62 ação da Soma para cada ação da Hering.

Segundo a analista de varejo da XP, a Hering, mais focada na moda casual, pode se aproveitar das marcas do Soma para atrair um público com maior poder aquisitivo. E o Grupo Soma, se conseguir revitalizar a Hering, também sairá ganhando. Danniela calcula que a operação pode gerar R$ 3,2 bilhões em sinergias.

2) Localiza e Unidas

A fusão das locadoras de automóveis Localiza e Unidas, anunciada no dia 22 de setembro do ano passado, se confirmada pelo Conselho Administrativo de Defesa Econômica (Cade), juntará as duas maiores empresa do setor. Segundo Pedro Bruno, analista de Transporte e Bens de Capital da XP, as duas empresas se complementam. “Enquanto a Localiza é mais forte no aluguel de varejo, a Unidas é mais focada em atendimento a empresas”, diz.

Até o ano passado, a Localiza tinha 45% do mercado nacional no varejo. A Unidas, 16%. Nas frotas terceirizadas, a Unidas lidera com 17% e a Localiza tem 12% do mercado. Bruno calcula que a nova empresa pode agregar R$ 8,2 bilhões em sinergias.

Por enquanto, o mercado não precificou esse ganho com a fusão. Desde o anúncio da operação, os papéis da Unidas e da Localiza seguem próximos do principal índice da Bolsa: alta de 25% da Localiza, 32% da Unidas e 32% do Ibovespa.

3) Carrefour e Grupo BIG

Para Danniela Eiger, a aquisição do Grupo BIG pelo Carrefour (que depende de aprovação do Cade), reforça a posição da bandeira francesa como líder no setor de supermercados. “O Carrefour comprou um ativo por um bom preço e que permite ampliar sua presença no setor”, diz. No dia do anúncio, as ações do Carrefour subiram quase 13%. De lá para cá, o papel se valorizou em torno de 5%.

4) Hapvida e NotreDame Intermédica

Segundo André Querne, da Rio Gestão, a fusão da Hapvida com a NotreDame Intermédica cria uma empresa de planos de saúde com grande presença nacional. “Enquanto a Hapvida tem forte atuação no Norte e no Nordeste, a NotreDame atua em estados do Sul e Sudeste”, diz. E as duas têm um modelo de negócios parecido, com rede própria de atendimento, uma fórmula que tem se mostrado mais eficiente. “O efeito são planos de saúde por um preço mais competitivo”, diz. Para ser concluído o negócio, o Cade precisa dar sinal verde para a operação.

No pregão após o anúncio, em 8 de janeiro, as ações da Hapvida subiram quase 18% e as da NotreDame, 26%. Após essa alta, as ações acumularam leve queda de – 6,67% e -4,64%, respectivamente, até o fechamento de 1º de junho.

5) Americanas e B2W

Para muitos investidores, a separação dos negócios entre Lojas Americanas e B2W nunca fez sentido. Afinal, são companhias com o mesmo controlador e que atuam no mesmo setor. “Essa estrutura nunca gerou valor”, diz Danniela.

Com a fusão, a B2W ganha acesso às lojas físicas da Americanas que, segundo Querne, da Rio Gestão, hoje atuam também como “minicentros de distribuição”. “Isso aumenta a eficiência de venda e distribuição do e-commerce da B2W”, diz. “A fusão permitirá maior eficiência para as duas companhias que, juntas, serão mais fortes.”

Outra vantagem é que, com a fusão, a B2W poderá usar créditos tributários decorrentes dos prejuízos dos últimos anos. “Com a receita das Lojas Americanas, o lucro cresce mais rápido e a B2W vai conseguir abater os créditos, de cerca de R$ 3,5 bilhões, de forma mais rápida.”

No primeiro pregão após o anúncio, as ações das Lojas Americanas dispararam quase 20% e as da B2W, 1,15%. Após essa alta, as ações caíram 26% e 29%, respectivamente.

Em curso gratuito de Opções, professor Su Chong Wei ensina método para ter ganhos recorrentes na bolsa. Inscreva-se já.

You must be logged in to post a comment.