Publicidade

SÃO PAULO – Apesar da fraqueza nas duas últimas sessões, o acumulado no último mês foi de forte alta para o Ibovespa e também para o real. Entre os pregões dos dias 11 de maio e 10 de junho (trinta dias corridos, ou 24 pregões), o Ibovespa em dólar saltou 38,17%. Foi a maior alta entre as principais Bolsas globais.

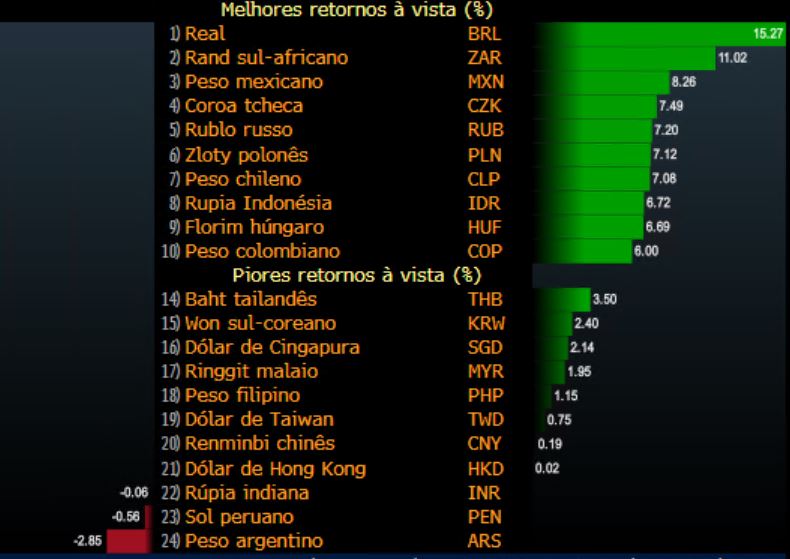

No mesmo período, o real também ficou na liderança, com valorização de 15,27% frente o dólar.

Desta forma, os dois ativos, embora ainda tenham resultados ruins no ano, registram um forte desempenho no último mês, conforme destacados nos gráficos abaixo, extraídos da Bloomberg:

Viva do lucro de grandes empresas

Desempenho das bolsas globais nos últimos 30 dias (ou 24 pregões):

Desempenho das moedas emergentes nos últimos 30 dias (ou 24 pregões):

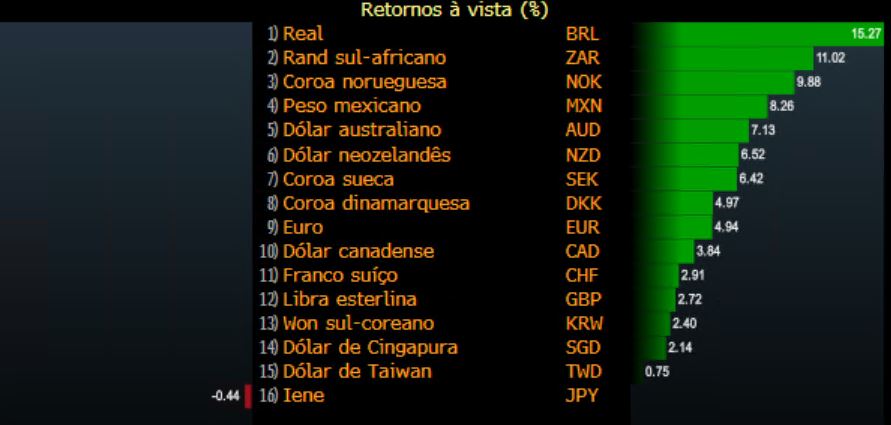

Desempenho entre as principais moedas do mundo:

Continua depois da publicidade

O cenário de maior otimismo fez com que diversas casas de análise revisassem recentemente suas projeções para o Ibovespa para cima. Desde o final da semana passada, Goldman Sachs, Bank of America e XP Investimentos traçaram novos cenários, mais positivos, para o principal índice da bolsa brasileira no fim do ano.

Porém, o ânimo contrasta com a visão cada vez mais negativa para a economia brasileira por conta da pandemia do coronavírus, o que, a princípio, mostraria uma dissociação entre a economia real e o mercado financeiro. Na última quarta-feira (10), a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) revisou a projeção para o PIB brasileiro para uma queda de 7,4% em 2020, avaliando que um possível novo surto global do coronavírus pode derrubar a atividade do país para 9,1%.

Esta foi apenas uma das projeções negativas apenas nesta semana. O Banco Mundial passou a ver uma queda do PIB nacional em 8%, a maior baixa em 120 anos, período para o qual o instituto oficial de estatísticas, o IBGE, tem dados sobre a evolução da atividade do país. Em abril, a entidade havia divulgado outro estudo em que previa retração de 5% para o PIB do país.

O Instituto de Pesquisa Econômica Aplicada (Ipea) passou a projetar queda de 6% da economia, ante projeção de queda de 1,8% apontada em março, enquanto o relatório Focus, que traz as estimativas compiladas de agentes do mercado para a economia, revisou na última segunda-feira pela 17ª semana seguida o PIB para baixo. Agora, a expectativa é de uma contração de 6,48% neste ano.

Somado a isso, está o fato de que o Brasil vem se tornando, nas últimas semanas, um dos grandes focos de contaminação com o coronavírus, enquanto o país enfrentou recentemente embates sobre a política do governo considerada pouco transparente para a divulgação de dados de mortes e contaminados.

Além disso, a reabertura de comércio em alguns estados também é questionada, com a avaliação de que pode ser cedo demais uma vez que os casos estão altos. Conforme destacou a equipe de análise econômica do Goldman Sachs ao revisar o PIB para baixo em meados de maio, o Brasil tem baixos índices de isolamento social.

Continua depois da publicidade

Contudo, há algumas explicações destacadas por analistas e estrategistas de mercado para explicar o avanço do Ibovespa – e também a visão mais otimista com o índice brasileiro.

Vale destacar que, apesar da retomada no último mês, o Ibovespa segue em forte queda no acumulado do ano em dólar, com baixa de 32,98%, na frente apenas do índice colombiano, em queda de 36,75%. O mesmo acontece com o real, que tem desvalorização de 18,99% em 2020, o pior desempenho entre a cesta de principais moedas globais e também com o pior desempenho entre os emergentes.

Conforme destaca Fernando Ferreira, estrategista-chefe da XP, pelas conversas reportadas no final de maio com investidores estrangeiros, o sentimento era muito negativo sobre o Brasil por conta dos seguintes fatores: grandes preocupações com o cenário político conturbado e com a crise do coronavírus se agravando no país, enquanto Europa e EUA já mostravam declínio em suas curvas. Outra questão era como investir em um país em que a moeda perde mais de 30% de valor e não tem muito suporte do governo ou do Banco Central.

Continua depois da publicidade

Desde então, nenhuma das três crises – política, econômica e de saúde – foi resolvida no Brasil. Contudo, os investidores estrangeiros já tinham saído em massa do país, vendendo R$77 bilhões do mercado à vista da B3, sem considerar as posições nos contratos futuros.

Assim sendo, qualquer melhora marginal nos fundamentos pode trazer um forte rebote nos preços. A redução do risco percebido de um possível afastamento do presidente Jair Bolsonaro acabou sendo um desses catalisadores, avalia.

Além disso, o Ibovespa sofreu mais durante o período agudo da crise por ter uma grande (55%) parte da sua composição concentrada em bancos e commodities (que caíram mais no início da turbulência), e menos de 2% em tecnologia. No último mês, com a redução da aversão à risco, o mercado começou a comprar “os ativos que ficaram para trás”. “Caso essa rotação continue, o Brasil se beneficia fortemente dessa tendência”, avalia o estrategista.

Continua depois da publicidade

O Itaú BBA, em relatório da equipe de estratégia assinado por Marcos Assumpção, ainda reforça outro fator: após um recorde de estímulos para atenuar os efeitos do coronavírus favorecer os mercados desenvolvidos, agora parece ser a vez dos emergentes sentirem o impacto das políticas dos governos e bancos centrais.

“Os índices se recuperaram nos EUA, com o S&P 500 registrando a maior relação entre preço e lucro nos últimos anos, apenas 6% abaixo do seu recorde histórico. Valuations esticados nos mercados desenvolvidos, aliados à alta liquidez no mundo, podem aumentar a rotação de capital para os países emergentes, mesmo entre aqueles que enfrentam expectativas adversas de crescimento”, avaliam os estrategistas do banco.

Os estrategistas do Bank of America também reforçam que o rali global do mercado acionário ocorre apesar de sucessivas revisões para baixo do PIB mundial (a previsão do banco é de contração de 4,4% em 2020), devido aos estímulos fiscais e monetários, que colocaram liquidez nos mercados e reduziram taxas de juros.

Continua depois da publicidade

“Os preços começaram a subir muito antes dos fundamentos e sinais recentes de recuperação em todo o mundo reacenderam esse desempenho, como a enorme surpresa positiva no relatório de emprego dos EUA, demanda de consumo, indicadores de atividade melhorando na China e mais flexibilização fiscal na Alemanha e no Japão”, comentaram.

Assumpção e equipe, do Itaú BBA, também apontam um outro fator: o fenômeno do investidor de varejo no Brasil. Desde o início do ano, houve entrada recorde de pessoas físicas na B3, o que ajudou a atenuar o efeito da saída de investidores estrangeiros.

Eles apontam várias razões que podem explicar esse movimento: i) as baixas taxas de juros no Brasil, com expectativa de que a Selic chegue a 2,25% em junho e com taxas reais de quase zero; ii) uma nova geração de investidores que é muito mais propensa a experimentar alternativas de investimento (como ações); e iii) plataformas de distribuição que facilitaram o acesso a produtos de investimentos. A B3 atingiu em maio 2,511 milhões de investidores ativos no segmento de ações.

Para onde vamos

Neste cenário, a pergunta que vem à tona é: esse maior otimismo de curto prazo vai perdurar? Na avaliação de muitos estrategistas, o Ibovespa tem sim espaço, ainda que mais limitado em meio às altas recentes, para continuar subindo.

No começo de junho, a XP divulgou relatório assinado por Fernando Ferreira em que elevou o preço-alvo do Ibovespa de 94 mil para 112 mil pontos para o fim deste ano, o que, na pontuação atual do índice, representa um potencial de alta de 18,3% frente ao fechamento de quarta.

A revisão se dá pela redução do risco-Brasil de 450 pontos-base (4,5%) para 280 pontos-base (2,8%) – o que aumenta o múltiplo justo de preço sobre o lucro. Além disso, o estrategista passou a utilizar somente a projeção de lucro de 2021, ao invés dos próximos doze meses. Isso porque, na avaliação dele, a projeção de lucros de 2020 está muito afetada pelas quarentenas, que são passageiras.

Ferreira aponta que o consenso já projeta uma queda de 45% nos lucros por ação do Ibovespa em relação a 2019, com uma recuperação de mais de 100% em 2021. “Ou seja, usar como base os lucros de 2020 pode levar a um erro de avaliação, pois não serão lucros ‘normalizados’. Por isso, acreditamos que o mercado já está olhando um cenário normalizado do pós pandemia, e principalmente para 2021”, avalia.

No cenário de Ibovespa a 112 mil pontos, o índice negociaria a 14 vezes o lucro projetado pelo consenso para 2021, no topo do range histórico. Apesar de mais alto que a média de 12,5 vezes, as taxas de juros em patamares mais baixos históricos, aliados a um menor risco-país, demandam um múltiplo P/L mais alto do que o histórico. Além disso, as bolsas globais também estão negociando com múltiplos acima do histórico, devido as taxas de juros próximas de zero no mundo, reforça o estrategista da XP.

O BofA, por sua vez, revisou as estimativas para o Ibovespa em 2020 de 76 mil pontos para 100 mil pontos, o que representa um potencial de valorização de 5,6% frente ao fechamento de quarta-feira. A equipe de estratégia, liderada por David Beker, destacou que a “desconexão” entre fundamentos e os preços de ativos deve prosseguir diante da maior propensão ao risco por conta dos grandes estímulos fiscais e monetários. Além disso, os investidores já parecem estar dispostos a deixar para trás a deterioração econômica deste ano e focar nas estimativas para 2021.

Para 2021, os estrategistas apontam que o consenso de mercado estima um crescimento dos lucros de 9% frente 2019, enquanto o BofA espera uma leve variação para cima. Os maiores ganhos devem vir por conta do ambiente de recuperação global e da China. Assim, os setores mais beneficiados devem ser de consumo e commodities em meio à demanda por minério de ferro e proteínas.

O BofA reforça a expectativa de forte queda para o PIB do Brasil em 2020 (de 7,7% na projeção da equipe econômica do banco), mas também avaliam que o movimento mais favorável ao risco impulsionou o preço dos ativos. “A melhoria global do cenário também favorece crescimento dos lucros para este e para o próximo ano no Brasil, já que bens de consumo (principalmente exportadoras) e commodities têm as melhores perspectivas de ganhos dentro do Ibovespa”, avaliam.

Os estrategistas possuem três cenários para o Ibovespa: i) o base, revisado de 76 mil para 100 mil pontos; ii) o pessimista, revisado de 60 mil para 86 mil pontos ao fim do ano (ou um downside de 9,2%) e iii) o otimista, revisado de 89 mil pontos para 110 mil pontos (um potencial de valorização de 16,2%). Vale ressaltar que a bolsa do México também teve a sua expectativa elevada, de 30 mil para 40 mil pontos.

Com uma visão mais de curto prazo, o Goldman Sachs revisou o Ibovespa no começo de junho de 90 mil para 95 mil pontos e destacou a preferência pela bolsa brasileira entre os mercados acionários emergentes. Eles ressaltaram o desempenho ruim no acumulado do ano e a preferência na região da América Latina em meio ao maior espaço para a melhora contínua nas cotações das commodities.

Os riscos no radar

Porém, mesmo com uma expectativa positiva para a bolsa para o restante de 2020, os estrategistas reforçam o cenário de riscos para a bolsa brasileira.

“Em nossa opinião, o cenário ainda exige cautela, pois os riscos têm aumentado recentemente”, avalia a equipe de estratégia do Itaú BBA. Eles apontam como fatores de risco a tensão entre EUA e China aumentando em 2020 e os protestos que surgiram nos EUA devido a preocupações com a brutalidade policial. Para os estrategistas, ambos os candidatos à eleição americana em 2020 (Joe Biden e Donald Trump) têm posições completamente opostas sobre o assunto e isso poderia alimentar mais protestos.

A XP ainda ressaltou que outro risco é uma guerra comercial entre China e EUA, que reduziu nos últimos dias, mas segue no radar dos investidores, o que pode elevar a aversão ao risco se voltar a ganhar força.

Já no Brasil, as condições fiscais se deterioraram pós-pandemia. Como resultado, o governo pode enfrentar dificuldades em financiar seu grande déficit primário, exercendo pressão sobre as taxas de longo prazo, avalia o Itaú BBA.

Na mesma linha, a XP avalia que o Brasil deverá sair desta crise com um déficit fiscal acima de 12% do PIB em 2020, a relação de dívida/PIB aumentará para próximo de 100% (nível entre os mais altos em mercados emergentes), enquanto o nível de desemprego irá se elevar, afetando a confiança dos consumidores e empresários. “Essas escaras levarão tempo para serem curadas, e podem atrasar o ritmo da recuperação”, concluem os analistas.

Outro fator de preocupação, ressaltado por BofA e XP, reside numa possível segunda onda da Covid-19, que se ocorrer irá forçar um novo fechamento e dar um novo choque nas economias. Apesar disso, a equipe de análise da XP ressalta que “até agora, não há sinais de segunda onda nos países que estão reabrindo suas atividades”.

Ainda no cenário doméstico, há ainda o risco político. “É importante monitorar as tensões entre os três poderes, as investigações em curso, e as medidas setoriais sendo discutidas no Congresso, que podem afetar diretamente vários setores, como Bancos, Saúde, Saneamento, dentre outros”, explica a XP.

Com todos esses fatores no radar, o Barclays apontou que as ações de mercados emergentes podem mostrar recuperação, mas investidores deveriam evitar os muitos riscos que ainda existem em países em desenvolvimento. O banco apontou a clientes de alto patrimônio líquido em mercados emergentes para investir em ações dos EUA, apesar do rali do S&P 500.

Também citando o Brasil, além de emergentes como Índia e Rússia se tornando o epicentro da pandemia de coronavírus, com economias paralisadas e governos com dificuldade para fornecer estímulos adequados, o Barclays reforçou cautela. De acordo com Salman Haider, do Barclays Private Bank, os orçamentos restritos desses países empalidecem em comparação com o apoio praticamente “ilimitado” oferecido pelo Federal Reserve e pelo governo dos EUA. Ele ainda apontou que

a incapacidade de mercados emergentes de sair da crise pode colocá-los em desvantagem de crescimento em relação aos EUA, cujo pacote de apoio fiscal responde por pelo menos 12% do PIB.

Em meio a esse cenário, os agentes de mercado seguem de olho nos riscos para a economia dos emergentes, especialmente a brasileira, em meio ao cenário bastante desafiador por conta dos efeitos da pandemia do coronavírus. Porém, com o excesso de liquidez no mundo e a forte queda do Ibovespa no acumulado do ano, os investidores têm encontrado motivos para avaliarem a bolsa nacional com melhores olhos.

Um intensivo de 4 dias para aprender a extrair o primeiro lucro na Bolsa: conheça o Do Zero ao Gain, novo curso gratuito do analista André Moraes!

You must be logged in to post a comment.